海外疫情持续发酵 双原料维持偏弱震荡

市场担心美联储采取的紧急措施可能不足以阻止由疫情引发的经济衰退,国际油价尾随全球股市进一步暴跌,WTI结算价自2016年初以来首次跌破每桶30美元。

大宗商品全线大跌,作为石油衍生品的聚酯产品亦难逃大势,周三开盘PTA期货2005主力合约价格跌至3628元一线,已创自期货上市以来历史最低位。由于目前原油的持续下跌,导致原料PTA的成本支撑不足。而从供应情况来看,PTA累库状态暂时无法快速缓解,叠加原油跌势未定,国际油价仍将承压前行和未来有新产能投产预期的压制,PTA大概率还是弱势震荡为主。

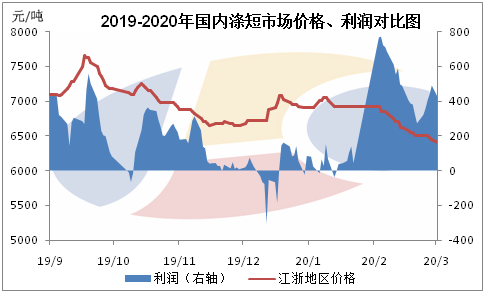

下游市场方面,近日的纱线市场整体由于国外疫情的持续蔓延,基本平淡无力,疲态之势回升,纺纱厂家心态谨慎上升,中间商家基本观望多浓,市场销售不容乐观,进度缓慢一般。在原料不力下,市场心态偏谨慎,中下游多基本以消化年前存货为主,市场销售无论是高支还是低支,大化还是中化,都难以有明显支撑,市场走量基本以小批零星主导。为此纯涤纱市场气氛观望多浓,市场整体呈现淡势,心态普遍不佳,价格稳中下滑,现江浙地区32S主流价为11000元/吨左右,32S中化主流价10500元/吨左右。

大宗商品全线大跌,作为石油衍生品的聚酯产品亦难逃大势,周三开盘PTA期货2005主力合约价格跌至3628元一线,已创自期货上市以来历史最低位。由于目前原油的持续下跌,导致原料PTA的成本支撑不足。而从供应情况来看,PTA累库状态暂时无法快速缓解,叠加原油跌势未定,国际油价仍将承压前行和未来有新产能投产预期的压制,PTA大概率还是弱势震荡为主。

下游市场方面,近日的纱线市场整体由于国外疫情的持续蔓延,基本平淡无力,疲态之势回升,纺纱厂家心态谨慎上升,中间商家基本观望多浓,市场销售不容乐观,进度缓慢一般。在原料不力下,市场心态偏谨慎,中下游多基本以消化年前存货为主,市场销售无论是高支还是低支,大化还是中化,都难以有明显支撑,市场走量基本以小批零星主导。为此纯涤纱市场气氛观望多浓,市场整体呈现淡势,心态普遍不佳,价格稳中下滑,现江浙地区32S主流价为11000元/吨左右,32S中化主流价10500元/吨左右。

综合来看,海外疫情持续发酵,双原料仍维持偏弱震荡为主。近期涤短工厂负荷逐渐提升至7成附近,但由于下游需求方面未出现实质性好转,终端采购有限,且外贸或将受到疫情的影响,订单上将有有一定的损失,故工厂库存仍有一定压力,短期将维持促销出货为主。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯