上游原料止跌上扬 丙烯腈市场低位震荡

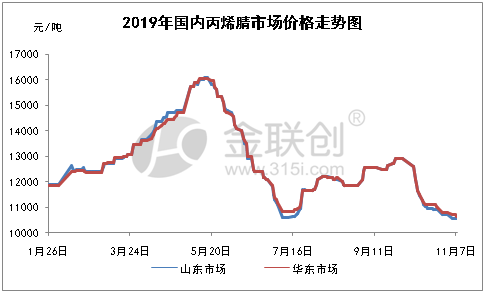

国内丙烯腈市场低位震荡。上游原料丙烯市场止跌上扬为主,成本支撑尚可。供应面来看,本周安庆石化21万吨/年装置于11月1日开始检修,为期50天左右,抚顺石化11月3日检修,其他装置正常运行,故供应面压力有所缓解。需求面来看,工厂开工有所提升,但市场气氛维持清淡,腈纶厂家继续稳价,整体动静不大。ABS方面,原料再度回落,加剧市场观望氛围,场内询盘或有所减弱,交投节奏略有放缓,但开工仍依旧维持平稳。本周虽工厂陆续开始检修,但场内看跌情绪仍较为浓厚,局部低价仍存,打压市场气氛,交投氛围异常清淡,成交少闻。截止周四,华东港口出罐自提主流商谈10600-10700元/吨,山东市场短途送到商谈在10500-10600元/吨。

从供应面情况来看,本周国内丙烯腈厂家开工负荷在84.20%。吉林石化四套装置正常运行,其中一丙装已恢复开工;齐鲁丙烯腈装置因环保问题停车,重启时间待定;安庆丙烯腈21万吨/年于11月1日开始检修50天;抚顺9万吨/年丙烯腈装置于11月3日开始检修,为期一周;上海赛科52万吨/年的装置现正常运行;科鲁尔13万吨丙烯腈装置现正常运行;斯尔邦52万吨/年装置现正常生产;大庆石化丙烯腈装置于9月4日重启,大庆炼化装置正常运行;兰州石化丙烯腈装置正常运行。山东海力13万吨/年装置于10月8日重启,现正常运行。

从原料丙烯市场看,本周期国内丙烯市场止跌上扬为主。上周末期,因天津渤化PDH装置再次意外停工,长约供应减半,提振炼厂挺价信心,实盘让利商谈减少,丙烯市场止跌企稳。本周初,聚丙烯期、现走势转强,下游盈利情况良好,刚需支撑平稳,但因东营等地因库存出货承压,炼厂上推相对谨慎。目前下游原料库存偏高,入市买盘积极性受挫,炼厂多以稳价出货为主,基本面稍显僵持。截至今日,山东市场成交在7230-7300元/吨,江苏市场成交在7150-7300元/吨,宁波市场成交在7000-7150元/吨。

从下游ABS市场看,本周国内ABS市场先抑后扬再震荡。周初ABS石化厂家继续调降,打压市场 氛围,商家继续降价走量。伴随苯乙烯、丁二烯止跌反弹,加之外围利好消息释放,部分买盘入市采购,ABS厂商出货节奏加快,市场重心小幅上扬。然下游阶段性补货后,采购节奏放缓,加之苯乙烯回落,加剧市场观望氛围,业者谨慎操作,多看少动。本周国内 ABS整体开工率在97%。山东海江3条线生产,开工7-8成;镇江奇美、天津大沽、LG甬兴、 吉林石化、高桥石化、宁波台化、LG惠州、大庆石化、辽通化工、盛禧奥正常生产。

综合来看,下周国内丙烯市场市场市场先抑后扬为主,成本支撑一般。近日工厂陆续开始检修,供应量收紧。但下游对此反应一般,未出现明显采购现象。尽管工厂下调报价,但挺价意愿明显。目前场内报价混乱,高低价共存,后市走向不明朗,场内多观望工厂下一步动态。受此影响,短期丙烯腈将低位震荡为主。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯