2020年铁矿石市场趋高回调状态运行

一、2019年铁矿石市场运行概况

2019年铁矿石市场表现冲高回落状态。年初,受巴西淡水河谷尾矿坝坍塌事故影响,铁矿石掉期美元价格、进口矿港口现货价格持续大幅上涨,春节后,钢铁企业的集中采购更促使矿石价格不断上涨,价格创下两年内新高。年中,以力拓方面发出取消PB粉与块小长协资源消息后,加剧进口矿主流资源短缺预期,大大刺激进口矿现货市场出现大幅上调,普氏指数一步登上110点位,随后持续上涨至7月3日的最高点126.35美元,刷新近年来的价格新高点,较年初低点涨幅高达74.6%,而进入8月份后,国内铁矿石市场持续上涨的动力表现不足,尤其来自成材市场的上方压力,使得铁矿石市场出现偏弱状态,在利空消息面不断释放的情况下,铁矿石价格一路走低,跌破100美元关口,临近年底,在90美元左右震荡运行。

二、2019年铁矿石市场供需情况

1、2019年国内原矿产量保持微增

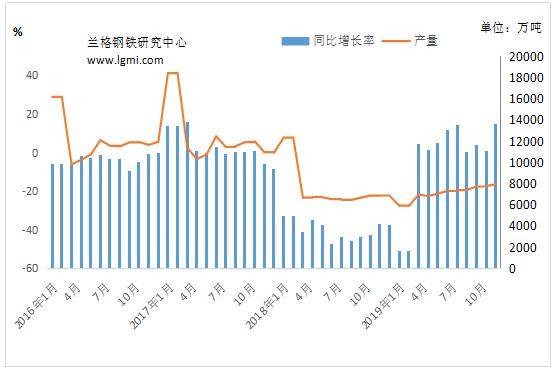

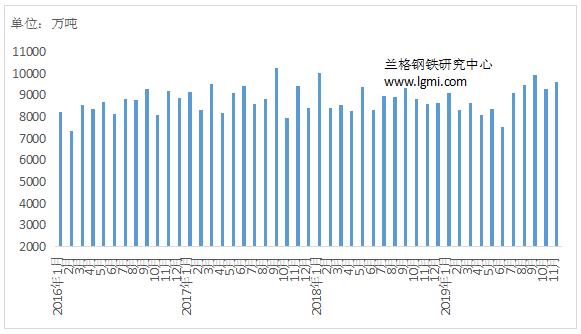

据国家统计局统计,2019年1-11月份我国原矿产量为7.86亿吨,同比增长6.3%,全年预计总产量在8.57亿吨,同比增长12.3%(详见图1)。

2、2019年11月份铁矿石进口量环比小幅减少

据海关总署公布统计数据显示,2019年11月份我国进口铁矿石量为9065万吨,同比增加979.7万吨,增幅为11.3%。1-11月份累计进口量9.74亿吨,降幅0.4%,预计全年进口量在10.63亿吨,与去年同期基本持平(详见图2)。

2020年铁矿石市场趋高回调

3、2019年港口铁矿石库存明显下降

2019年国内主要港口的铁矿石库存量年底在11924万吨,较年初减少1901万吨,降幅在13.75%,年内进口矿整体港口库存量明显减少,主要原因在于年初国外矿山事故影响,部分资源推迟发货,加重了港口流通资源的供应压力,从而使得港口库存量有所减少。

三、2019年铁矿石市场走势分析

1、2019年国产矿市场冲高下滑。年内,国产矿市场整体走势偏佳,一方面随着进口矿价格有所上涨外,由于国内环保政策的持续,使得钢铁企业配用国产矿资源的意愿明显提升,从国产矿产量明显增加的情况就可以看出,国内钢铁企业对国产矿的需求状况转好,加之国产矿与进口矿价格的性价比优势明显,更加重了国产矿资源的使用率,因此国产矿市场下半年虽然有所回落,但大部分矿选企业盈利状况尚可,为此国产矿市场处于偏佳运行状态。

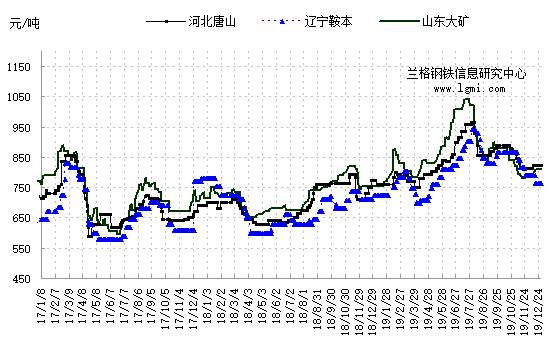

据兰格钢铁研究中心市场监测显示,截至12月31日,唐山地区66%酸粉湿基不含税主流市场价格为820-830元,较年初上涨50元。鞍山地区65%-66%酸粉湿基不含税市场价格在765元左右,较年初上涨40元。淄博地区65%-66%酸性干基含税承兑市场价格为800-810元,较年初上涨55元(详见图3)。

2020年铁矿石市场趋高回调

2、2019年进口矿市场强势上涨,主要推涨因素在于年初淡水河谷溃坝事件的持续发酵,使得进口矿供需短期平衡打破,加之金融资本的介入,促使进口价格大幅上涨,普氏指数最高涨至126.35美元,涨幅高达70%以上,带动整体铁矿石价格大幅走高。8月份受到国际利空消息面的影响,铁矿石市场出现一波下跌行情,进口矿资源的到港量明显增加,部分获利贸易商急于出售手中资源,使得进口矿短期供应量增加,另70年大庆的临近,河北等地区限产措施的进一步增强,成为压倒铁矿石市场的最后一根稻草,进口矿价格开始持续性走低,回落至80美元区间。

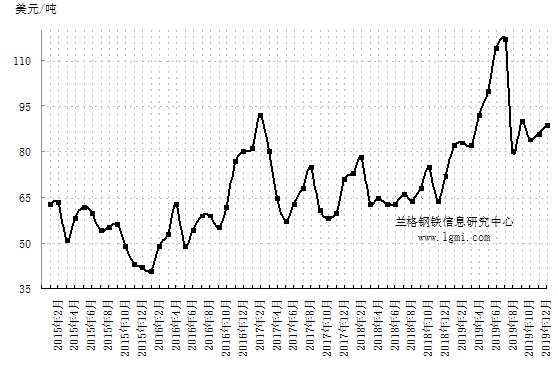

据兰格钢铁研究中心市场监测显示,截至12月31日,进口矿外盘市场61.5%澳粉报价在89-90美元,71-72均较年初上涨18-19美元,涨幅在25%。青岛港61.5%澳粉主流报价为675元,较年初上涨126元,涨幅在23%(详见图4)。

2020年铁矿石市场趋高回调

四、2020年铁矿石市场趋势预测

第一,从铁矿石市场供需面来看,国产矿产量有进一步增加的趋势,一方面受价格因素考虑,当前整体价位大部分矿选企业有一定利润空间,为此产出量有所增加,促使国产矿资源形成一定增量;另一方面受政策面影响,环保措施的持续,使得国内优质精粉资源颇显畅销,降污染提升出铁率的作用明显,从需求方采购国产矿的意愿偏强。进口矿资源仍将保持高位供应,国外主要矿山企业有小幅增量计划,除去印度矿资源供应走弱的因素,整体进口矿资源的供应不会出现大幅减量。综合因素来看,2020年铁矿石资源供需面处于双增状态,对于价格形成一定稳价作用。

第二,从铁矿石价格区间来看,目前进口矿价格回落至90美元位置,全年均价在95美元左右,今年高点冲至126美元,这使得铁矿石市场价格整体价位拉高,但对于2020年来讲,很难再出现非理性上涨的状态,由于废钢、直接还原铁、非主流矿资源、国产矿以及其他替代资源的涌出,使得进口矿价格再难形成冲高状态,而在高需求的情况下,整体矿价将趋于平稳,全年价格主流围绕80-90美元区间波动,最高点难以突破2019年高点。

第三,钢材市场整体趋扬,尤其在2020年上半年,大量基建工程涌入,很可能刺激钢材市场出现一波上涨行情,另外目前钢材库存均保持低位,由此对于流通市场环节价格的推升作用明显,由此在钢材市场的偏佳影响下,铁矿石价格也将保持较为坚挺的状态。

2019年铁矿石市场表现冲高回落状态。年初,受巴西淡水河谷尾矿坝坍塌事故影响,铁矿石掉期美元价格、进口矿港口现货价格持续大幅上涨,春节后,钢铁企业的集中采购更促使矿石价格不断上涨,价格创下两年内新高。年中,以力拓方面发出取消PB粉与块小长协资源消息后,加剧进口矿主流资源短缺预期,大大刺激进口矿现货市场出现大幅上调,普氏指数一步登上110点位,随后持续上涨至7月3日的最高点126.35美元,刷新近年来的价格新高点,较年初低点涨幅高达74.6%,而进入8月份后,国内铁矿石市场持续上涨的动力表现不足,尤其来自成材市场的上方压力,使得铁矿石市场出现偏弱状态,在利空消息面不断释放的情况下,铁矿石价格一路走低,跌破100美元关口,临近年底,在90美元左右震荡运行。

二、2019年铁矿石市场供需情况

1、2019年国内原矿产量保持微增

据国家统计局统计,2019年1-11月份我国原矿产量为7.86亿吨,同比增长6.3%,全年预计总产量在8.57亿吨,同比增长12.3%(详见图1)。

图1 2014-2019年国内铁矿石原矿产量示意图

2、2019年11月份铁矿石进口量环比小幅减少

据海关总署公布统计数据显示,2019年11月份我国进口铁矿石量为9065万吨,同比增加979.7万吨,增幅为11.3%。1-11月份累计进口量9.74亿吨,降幅0.4%,预计全年进口量在10.63亿吨,与去年同期基本持平(详见图2)。

2020年铁矿石市场趋高回调

图2 2016-2019年铁矿石进口量示意图

3、2019年港口铁矿石库存明显下降

2019年国内主要港口的铁矿石库存量年底在11924万吨,较年初减少1901万吨,降幅在13.75%,年内进口矿整体港口库存量明显减少,主要原因在于年初国外矿山事故影响,部分资源推迟发货,加重了港口流通资源的供应压力,从而使得港口库存量有所减少。

三、2019年铁矿石市场走势分析

1、2019年国产矿市场冲高下滑。年内,国产矿市场整体走势偏佳,一方面随着进口矿价格有所上涨外,由于国内环保政策的持续,使得钢铁企业配用国产矿资源的意愿明显提升,从国产矿产量明显增加的情况就可以看出,国内钢铁企业对国产矿的需求状况转好,加之国产矿与进口矿价格的性价比优势明显,更加重了国产矿资源的使用率,因此国产矿市场下半年虽然有所回落,但大部分矿选企业盈利状况尚可,为此国产矿市场处于偏佳运行状态。

据兰格钢铁研究中心市场监测显示,截至12月31日,唐山地区66%酸粉湿基不含税主流市场价格为820-830元,较年初上涨50元。鞍山地区65%-66%酸粉湿基不含税市场价格在765元左右,较年初上涨40元。淄博地区65%-66%酸性干基含税承兑市场价格为800-810元,较年初上涨55元(详见图3)。

2020年铁矿石市场趋高回调

图3 2017-2019年国内铁矿石市场价格走势图

2、2019年进口矿市场强势上涨,主要推涨因素在于年初淡水河谷溃坝事件的持续发酵,使得进口矿供需短期平衡打破,加之金融资本的介入,促使进口价格大幅上涨,普氏指数最高涨至126.35美元,涨幅高达70%以上,带动整体铁矿石价格大幅走高。8月份受到国际利空消息面的影响,铁矿石市场出现一波下跌行情,进口矿资源的到港量明显增加,部分获利贸易商急于出售手中资源,使得进口矿短期供应量增加,另70年大庆的临近,河北等地区限产措施的进一步增强,成为压倒铁矿石市场的最后一根稻草,进口矿价格开始持续性走低,回落至80美元区间。

据兰格钢铁研究中心市场监测显示,截至12月31日,进口矿外盘市场61.5%澳粉报价在89-90美元,71-72均较年初上涨18-19美元,涨幅在25%。青岛港61.5%澳粉主流报价为675元,较年初上涨126元,涨幅在23%(详见图4)。

2020年铁矿石市场趋高回调

图4 2015-2019年进口矿市场价格走势图

四、2020年铁矿石市场趋势预测

第一,从铁矿石市场供需面来看,国产矿产量有进一步增加的趋势,一方面受价格因素考虑,当前整体价位大部分矿选企业有一定利润空间,为此产出量有所增加,促使国产矿资源形成一定增量;另一方面受政策面影响,环保措施的持续,使得国内优质精粉资源颇显畅销,降污染提升出铁率的作用明显,从需求方采购国产矿的意愿偏强。进口矿资源仍将保持高位供应,国外主要矿山企业有小幅增量计划,除去印度矿资源供应走弱的因素,整体进口矿资源的供应不会出现大幅减量。综合因素来看,2020年铁矿石资源供需面处于双增状态,对于价格形成一定稳价作用。

第二,从铁矿石价格区间来看,目前进口矿价格回落至90美元位置,全年均价在95美元左右,今年高点冲至126美元,这使得铁矿石市场价格整体价位拉高,但对于2020年来讲,很难再出现非理性上涨的状态,由于废钢、直接还原铁、非主流矿资源、国产矿以及其他替代资源的涌出,使得进口矿价格再难形成冲高状态,而在高需求的情况下,整体矿价将趋于平稳,全年价格主流围绕80-90美元区间波动,最高点难以突破2019年高点。

第三,钢材市场整体趋扬,尤其在2020年上半年,大量基建工程涌入,很可能刺激钢材市场出现一波上涨行情,另外目前钢材库存均保持低位,由此对于流通市场环节价格的推升作用明显,由此在钢材市场的偏佳影响下,铁矿石价格也将保持较为坚挺的状态。

综上所述,2020年铁矿石市场将表现趋高回调的状态运行。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯