受供应压力加大 PTA期货振荡下行走势

当前,PTA市场供大于求加剧,技术上跌破重要支撑位,弱势格局仍将延续。但考虑到偏低的加工费以及上游近期价格稳定,因此PTA价格不具深跌条件。

供大于求加剧

10月,受例行检修等因素影响,国内PTA开工负荷下降至83.06%的低位,市场供应进入阶段性趋紧期。不过,此轮检修周期较短,前期检修的装置在10月下旬和11月初已经陆续复产。目前国内尚在检修的装置有:佳龙石化的60万吨装置在本月将会复产,江阴汉邦的220万吨装置在本月中上旬将会复产,恒力石化的220万吨装置在下周有望复产。相应地,本月仅亚东石化的75万吨装置计划检修,海伦石化的120万吨装置预计年底会进行检修。因此,在不出意外的情况下,后期国内PTA开工负荷将呈现稳步上升态势。加之年底仍然有恒力石化4期和新疆中泰的投产预期,供应压力对于PTA价格的压制作用将不断增强。

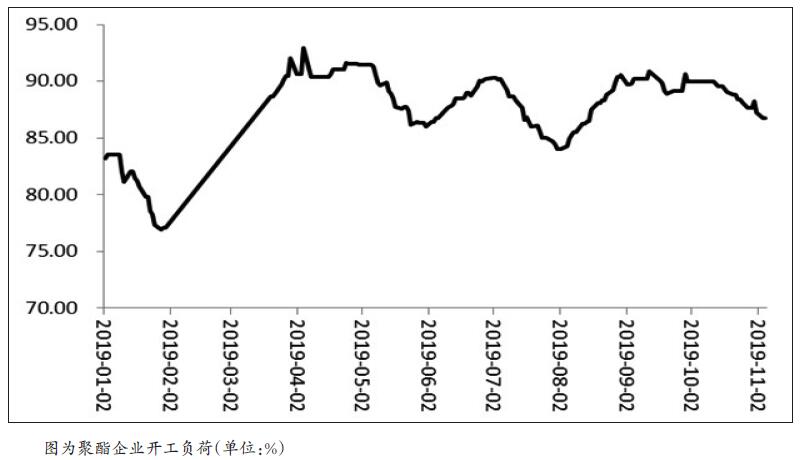

需求方面,10月虽然有新凤鸣中跃30万吨和富威尔5万吨聚酯新装置投产,但是由于目前聚酯企业利润不佳,出现了较为密集的企业检修。据了解,仪征石化的25万吨聚酯装置、泰宝的50万吨装置、华润的30万吨装置、锦兴的7万吨装置相继停车。并且本月仍有澄高的60万吨装置计划停车。在此情况下,国内聚酯开工负荷由10月初的90%下降至目前86.72%的水平。而随着冬装备货行情的降温,目前江浙织机的开工负荷也呈现小幅下滑的态势,需求正在不断走弱。

PTA供应不断增加,而需求进一步走弱,供大于求问题凸显,决定了年底之前PTA价格难有起色,弱势仍将延续。

成本支撑或将显现

从成本端角度来看,近期原油价格开启了一波小幅反弹走势。北半球进入冬季之后,取暖油消费有望增加,另一方面美国的活跃钻井数下降,在供应收紧、需求上升的背景下,美国原油有望进入去库存阶段,这有助于支撑原油价格,因此化工品不会出现成本塌陷的情况。

PX市场,虽然福海创的PX装置将会复产,但是在PTA开工上升的情况下,PX供需结构比较稳定,预计后期PX价格企稳的概率较大。因此,我们认为11月PTA生产成本将会稳定在目前的水平。同时,加工费仅为600元/吨,也将对PTA价格形成一定支撑。

综上所述,PTA价格失守重要支撑位,弱势格局显现。目前PTA开工负荷上升,并有新装置投产预期,供应压力增加。同时,下游聚酯受利润不佳的影响,负荷降低。供大于求进一步恶化决定了PTA的弱势格局仍将延续。但是,考虑到上游原油、PX价格保持稳定,叠加偏低的加工费,PTA价格不具备大跌条件。

受供应压力不断加大的影响,PTA期货呈现振荡下行走势。10月下旬,PTA价格跌破由年内低点和2017年低点形成的支撑位,技术上看,下行空间打开。

供大于求加剧

10月,受例行检修等因素影响,国内PTA开工负荷下降至83.06%的低位,市场供应进入阶段性趋紧期。不过,此轮检修周期较短,前期检修的装置在10月下旬和11月初已经陆续复产。目前国内尚在检修的装置有:佳龙石化的60万吨装置在本月将会复产,江阴汉邦的220万吨装置在本月中上旬将会复产,恒力石化的220万吨装置在下周有望复产。相应地,本月仅亚东石化的75万吨装置计划检修,海伦石化的120万吨装置预计年底会进行检修。因此,在不出意外的情况下,后期国内PTA开工负荷将呈现稳步上升态势。加之年底仍然有恒力石化4期和新疆中泰的投产预期,供应压力对于PTA价格的压制作用将不断增强。

需求方面,10月虽然有新凤鸣中跃30万吨和富威尔5万吨聚酯新装置投产,但是由于目前聚酯企业利润不佳,出现了较为密集的企业检修。据了解,仪征石化的25万吨聚酯装置、泰宝的50万吨装置、华润的30万吨装置、锦兴的7万吨装置相继停车。并且本月仍有澄高的60万吨装置计划停车。在此情况下,国内聚酯开工负荷由10月初的90%下降至目前86.72%的水平。而随着冬装备货行情的降温,目前江浙织机的开工负荷也呈现小幅下滑的态势,需求正在不断走弱。

PTA供应不断增加,而需求进一步走弱,供大于求问题凸显,决定了年底之前PTA价格难有起色,弱势仍将延续。

成本支撑或将显现

从成本端角度来看,近期原油价格开启了一波小幅反弹走势。北半球进入冬季之后,取暖油消费有望增加,另一方面美国的活跃钻井数下降,在供应收紧、需求上升的背景下,美国原油有望进入去库存阶段,这有助于支撑原油价格,因此化工品不会出现成本塌陷的情况。

PX市场,虽然福海创的PX装置将会复产,但是在PTA开工上升的情况下,PX供需结构比较稳定,预计后期PX价格企稳的概率较大。因此,我们认为11月PTA生产成本将会稳定在目前的水平。同时,加工费仅为600元/吨,也将对PTA价格形成一定支撑。

综上所述,PTA价格失守重要支撑位,弱势格局显现。目前PTA开工负荷上升,并有新装置投产预期,供应压力增加。同时,下游聚酯受利润不佳的影响,负荷降低。供大于求进一步恶化决定了PTA的弱势格局仍将延续。但是,考虑到上游原油、PX价格保持稳定,叠加偏低的加工费,PTA价格不具备大跌条件。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯