年关将至又遇风雪 西部液化气何去何从

2019年相较于已经到来的2020天数要少一些,2019公历365天,农历只有354天,而2020年公历366天,农历384天。单从天数上来看在,2020年注定是不平凡的一年。

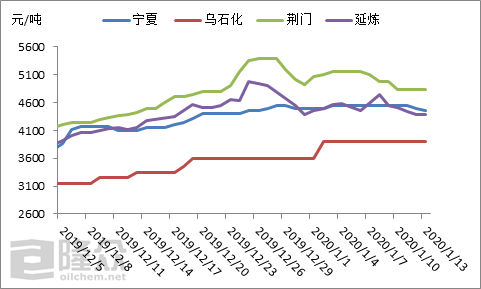

元旦期间,国内市场涨跌不一。12月26日起结束国内市场整体上涨趋势,华南、沿江、西部地区开始走跌,华南民用区内主流在5200-5250元/吨,进口气5670元/吨,贵州地区涨至6000元/吨;沿江民用区内主流5174-5226元/吨;西部民用区内主流在4940-4970元/吨。十二月份价格的持续上涨,使得下游在后期产生看空心理,价格的高位令下游加以抵触,交投行情走向疲软。12月30日,国内液化气继续呈现北强南弱走势,北方延续涨势推至4600-4700元/吨附近,南方跌至4800-5000元/吨,两区域价格逐步向中间价靠拢。

步入一月,外围沿江市场区内供应增加,安庆结束检修;1月3日陕西预报将有暴雪,主营炼厂多让利排库出货; 1月7日延炼暂停交易,这是陕西高速封路第三天,路面积雪严重,重车难以通行,给上游库存带来一定压力。靖边液化气正常出货,以4360-4410成交全部,较12月25日(12月份最高价)下跌355元/吨。1月8日靖边高速开始正常通行,延炼以4735-4750成交全部,较6日上涨300元/吨,靖边4510-4525成交全部,较前一日上涨115元/吨。而宁夏地区当地虽然没有受到降雪的影响,重车多集中在10:00-15:00通行。此外在一月份初宁夏部分炼厂因缺乏原料气开工率降低,上游货少,价格多坚挺。1月10日宁夏地区迎来降雪,在多重利空因素下,部分地炼表示或将提前进入“冬眠”模式。

12月31日CP出台,丙烷565美元/吨,较上月涨125美元/吨;丁烷590美元/吨,较上月涨135美元/吨。丙烷折合到岸成本在4943元/吨左右,丁烷5136元/吨左右,创近六年来CP合同价格历史新高。当日国际油价小幅走低,但仍徘徊在三个月高位。2019年国际油价表现出色,受地缘局势和美国原油库存减少的影响,在最后一个交易日,欧美原油期货在清淡的交易中下跌,但从全年来看,WTI和布伦特分别上涨34.5%和22.7%,创近四年以来最佳年度表现。

此外,美伊关系虽仍表现紧张,但并没有影响到原油的供应,整体来看,在当前原油市场的供需上仍是供大于需。在上周美国原油库存增加116万桶,供应充足。

上图为我国LPG均价走势图,截至12月份国内液化气年均价为4207元/吨,相比最低点2016年年均价(截至12月份)上涨11.92%,环比2018年上涨1.99%。春节将至,当前上游已有炼厂陆续进入年前减产阶段,下游排库工作还未完成,价格接连下调。截至1月13日,南方地区主流成交在4700-4850元/吨,北方地区主流在4300-4600元/吨。西北主流成交在4370-4510元/吨,西南主流在5050-5700元/吨。

外围市场上,昨日沿江部分地区价格小幅跟跌,湖北地区炼厂多挺价出货,价格维持在4830元/吨附近;西北区内供应端上,区内炼厂或因缺乏原料气,或烷基化开工加之受春节假日影响,开工率下降;而需求端上,西北地区下游采买热情下降,已有部分贸易商提前结束补货。整体来看,当前西北区内交投表现平平,区内提振难寻。

元旦期间,国内市场涨跌不一。12月26日起结束国内市场整体上涨趋势,华南、沿江、西部地区开始走跌,华南民用区内主流在5200-5250元/吨,进口气5670元/吨,贵州地区涨至6000元/吨;沿江民用区内主流5174-5226元/吨;西部民用区内主流在4940-4970元/吨。十二月份价格的持续上涨,使得下游在后期产生看空心理,价格的高位令下游加以抵触,交投行情走向疲软。12月30日,国内液化气继续呈现北强南弱走势,北方延续涨势推至4600-4700元/吨附近,南方跌至4800-5000元/吨,两区域价格逐步向中间价靠拢。

步入一月,外围沿江市场区内供应增加,安庆结束检修;1月3日陕西预报将有暴雪,主营炼厂多让利排库出货; 1月7日延炼暂停交易,这是陕西高速封路第三天,路面积雪严重,重车难以通行,给上游库存带来一定压力。靖边液化气正常出货,以4360-4410成交全部,较12月25日(12月份最高价)下跌355元/吨。1月8日靖边高速开始正常通行,延炼以4735-4750成交全部,较6日上涨300元/吨,靖边4510-4525成交全部,较前一日上涨115元/吨。而宁夏地区当地虽然没有受到降雪的影响,重车多集中在10:00-15:00通行。此外在一月份初宁夏部分炼厂因缺乏原料气开工率降低,上游货少,价格多坚挺。1月10日宁夏地区迎来降雪,在多重利空因素下,部分地炼表示或将提前进入“冬眠”模式。

【消息面端】

12月31日CP出台,丙烷565美元/吨,较上月涨125美元/吨;丁烷590美元/吨,较上月涨135美元/吨。丙烷折合到岸成本在4943元/吨左右,丁烷5136元/吨左右,创近六年来CP合同价格历史新高。当日国际油价小幅走低,但仍徘徊在三个月高位。2019年国际油价表现出色,受地缘局势和美国原油库存减少的影响,在最后一个交易日,欧美原油期货在清淡的交易中下跌,但从全年来看,WTI和布伦特分别上涨34.5%和22.7%,创近四年以来最佳年度表现。

此外,美伊关系虽仍表现紧张,但并没有影响到原油的供应,整体来看,在当前原油市场的供需上仍是供大于需。在上周美国原油库存增加116万桶,供应充足。

【后市预测】

上图为我国LPG均价走势图,截至12月份国内液化气年均价为4207元/吨,相比最低点2016年年均价(截至12月份)上涨11.92%,环比2018年上涨1.99%。春节将至,当前上游已有炼厂陆续进入年前减产阶段,下游排库工作还未完成,价格接连下调。截至1月13日,南方地区主流成交在4700-4850元/吨,北方地区主流在4300-4600元/吨。西北主流成交在4370-4510元/吨,西南主流在5050-5700元/吨。

外围市场上,昨日沿江部分地区价格小幅跟跌,湖北地区炼厂多挺价出货,价格维持在4830元/吨附近;西北区内供应端上,区内炼厂或因缺乏原料气,或烷基化开工加之受春节假日影响,开工率下降;而需求端上,西北地区下游采买热情下降,已有部分贸易商提前结束补货。整体来看,当前西北区内交投表现平平,区内提振难寻。

由此,西北地区在年前价格上涨空间有限,若无外围实质利好带动下,西北价格上推仍显乏力,或将弱势横盘整理,上游排库出货为主。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯

企业资讯