煤焦油市场涨跌皆有 走势略显混乱

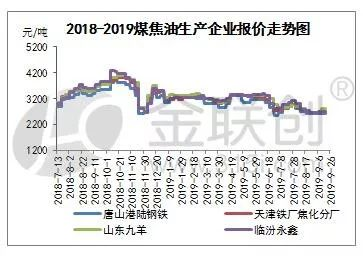

节前最后一周(9.23-9.29,下同),国内煤焦油市场涨跌皆有,走势略显混乱。山西市场逆市反弹,高端价格再次赶超山东价格。上周华东及山东价格高位,本周高位承压,25日,山东新睿化工(山东铁雄冶金科技)煤焦油招标,数量100吨,最终成交价2760元/吨,较上周下跌80元/吨。招标价格出台后,当地高位回落。河北市场相对僵持,邯郸市场价格小涨,唐山调涨存难度。节前最后一周,部分地区交通已受管制,多数业者表示随行就市。目前来看,主要下游产品煤沥青及炭黑走势依然欠佳。部分产区焦企延长结焦时间,造成煤焦油供应相对偏紧,这是支撑价格的主因。综合来看,节前煤焦油市场难有明显异动,窄幅整理为主。

分析以为,国庆长假在即,下游用户备货基本处于扫尾阶段。短期内多执行订单为主。目前来看,主产区走势表现不一,但下游主要产品煤沥青及炭黑走势持弱不变。且主要下游依旧亏损运行。另一方面,部分焦企延长结焦时间,煤焦油供应收紧。但与此同时,下游深加工开工也出现了较大降幅,双方抵消,下游整体运营情况依然是决定焦油走势的关键。预计短线煤焦油市场稳盘出货为主,考虑到整体下游情况的运行情况,节后市场不易盲目乐观。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯

企业资讯