随着冬季深入 轮胎市场转淡较为明显

12月国内轮胎市场交投气氛呈逐渐下行走势,月初,中美双方关系缓和,并达成了暂缓加征关税的共识,对橡胶原料价格稍有提振,但在轮胎方面来看,前期已消耗掉了部分美国订单,短期内暂缓加征关税对出口并未产生太大的带动。随国内冬季的不断深入,西北及东北地区轮胎消耗率明显降低,加上时处年底,轮胎厂家多以回笼资金为主,因此操作积极性不高。

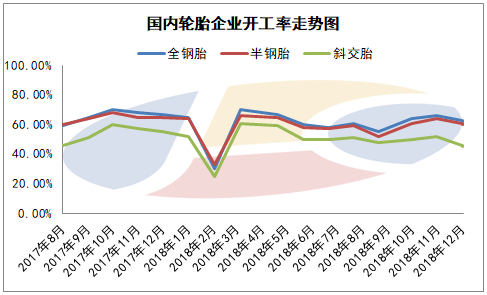

开工率

企业订单情况

原料采购情况

临近春节,听闻今年物流停运提前,吉林、辽宁、内蒙等地物流将在1月5日停运,大多数地区停运在中旬左右,因此预计今年代理商囤货也或会随此提前,但就今年市场情况来看,代理商囤货会较为谨慎,拿货量难比往年。跟随物流停运提前,轮胎厂原料采购也将抓紧,原料市场交投气氛小幅提高或带动原材料价格回升,据了解,目前轮胎厂多愿意保守操作,加上业者对明年轮胎市场向好看法较淡,原料价格走势也不够明确,存有不确定性因素,因此轮胎厂家采购热度受限。综上所述,预计春节前市场大幅改观机率较小,但不排除1月份代理商等小幅囤货的可能。需谨慎关注原料价格进一步走势指引及运输政策变化。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯