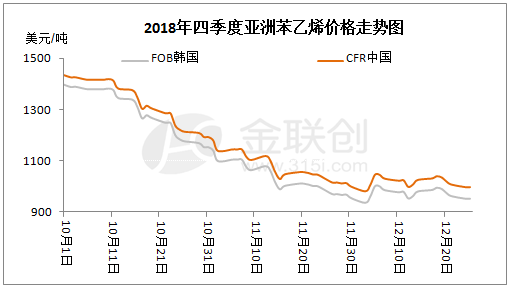

四季度亚洲苯乙烯市场进入箱体震荡期

四季度,亚洲苯乙烯市场大幅下跌后进入箱体震荡期。国庆节归来后,苯乙烯市场即开始迅速下跌,直到临近年底,虽然跌势放缓,但依然偏弱。

综合来看,四季度亚洲市场的走势可以简单分为两个阶段。

第一阶段:10月中国国庆节假期后至12月初——持续单边下跌。主要原因一方面受贸易战影响,外围原油及其他石化产品均表现疲弱;另一方面是中国华东港口库存迅速累积。

中国国庆假期结束后,国内市场开始下跌,亚洲市场持续承压,且外围宏观经济偏弱,诸多利空因素影响下,商家对后期市场信心不足,整体商谈重心持续下跌。此后中国苯乙烯市场跌幅放大,加之受贸易战、原油下跌等影响,亚洲市场商谈重心继续大幅下跌。经过长期下跌后,11月中旬,亚洲苯乙烯市场买盘积极性一度有所提升,但短暂震荡后,因中国华东港口库存持续上涨,且国际原油继续弱势,加之上游原料纯苯及乙烯持续下挫,亚洲市场进一步承压深跌,跌势一直持续到12月初。12月2日,CFR中国市场收盘981.5-984.5美元/吨,这是本季度最低价,较10月初苯乙烯价格下跌了449.5美元/吨。

第二阶段:12月初至12月底——长期僵持,震荡区间略有下行。主要原因在于,这一阶段中国苯乙烯市场长期震荡,且外围原油等走势不定,亚洲市场商谈活跃度下降。

在经过10月至12月初的长期下跌后,苯乙烯价格已经处于年内低位,下游相关产品利润得到一定提升,加之国际原油市场一度反弹,亚洲苯乙烯市场阶段性受到提振,震荡反弹。但原油涨势只是昙花一现,加之苯乙烯成本线较低,中国国内库存亦偏高,亚洲美金市场持续承压,商谈在短暂走高后又震荡回调。此后,多空交织之下,亚洲市场始终保持了箱体震荡格局。这一阶段的最高价出现在12月4日,CFR中国市场收盘1046-1049美元/吨,最低价出现在12月21日,CFR中国收盘价格为997.5-1001.5美元/吨,波动区间收窄。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯