从10月中旬开始,国内丙烯腈现货市场开始了下半年的下跌行情,此轮下跌一直延续到12月份,自本月上旬结束超跌以来,丙烯腈现货行情在11500-12000元吨附近徘徊。如下图:

截止12月19日,据了解,丙烯腈华东港口出罐自提主流商谈11600-11800元/吨,由于月初厂家的集体上涨,使得成交重心略有上行。但实质性利好有限,故后续上涨动力不足。虽月初不乏有部分贸易商试图炒涨,但效果并不理想。

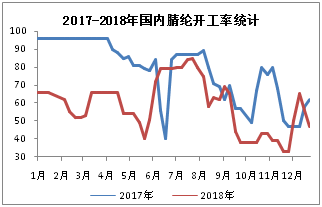

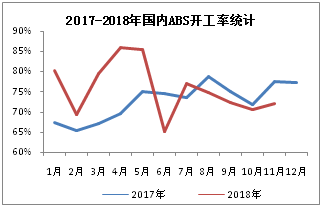

而需求方面,如下图所示,丙烯腈主要下游腈纶今年全年开工率均低于去年水平,而ABS工厂开工在上半年保持高开工运行,但年中大幅下降之后,维持在7成附近开工,丙烯酰胺市场发展较为平稳,行业开工在6-7成上下。单看近几个月,下游腈纶和ABS市场盈利堪忧亦难寻亮点。

上述供应足而需求弱成为丙烯腈现货市场行情上行困难的主要原因,然而另一方面,从原料市场来看,国内丙烯市场自11月往后涨涨跌跌,幅度动辄以一两百元/吨,反弹后往往是继续深跌,下游接货热情转弱,短线市场或无其他利好出现,预计丙烯市场后续上行空间有限,市场或即将面临第四次跌势,成本支撑不足。此阶段行情部分贸易商持货成本略高,供应商挺价意向较强,进口货方面价格仍较国内价格高出1000元/吨,且国内丙烯腈现货行情刚完成底部反弹,低位震荡,实无下探空间,丙烯腈现货市场进退维谷状态维持已久。

展望未来,12月25日上海赛科检修的26万吨/年装置将重启,供应压力继续增大。下游方面,腈纶厂家维持减产,腈纶厂家不存在库存压力,虽下游纱厂订单略有起色,但目前来看下游纱厂跟进力度仍显不够,市场气氛依旧平淡,短期内价格预计大稳小动为主。或在1月份附近有一轮春节前集中备货。综上所述,分析师认为,虽厂家坚挺报盘,然市场实质性利好有限,短期市场仍将波动为主。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。