焦化厂采购节奏放缓 焦煤反弹只是暂时

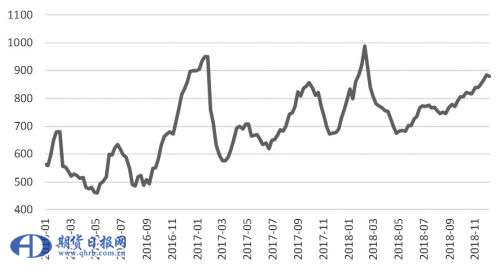

近期,焦煤价格大幅波动,1901合约上破1400元/吨重要压力位,多空分歧加大。笔者认为,焦煤1905合约深度贴水现货,说明市场对于后期并不乐观。宏观需求走弱,原煤供应增加,焦煤下游企业利润压缩,导致焦煤补库幅度下降,市场难有趋势上涨行情。

宏观需求走弱

焦煤作为周期性品种,受宏观需求的影响较大。而从宏观需求看,后期有走弱迹象。

一方面,去杠杆导致资金紧张,工业需求不足。国家统计局的数据显示,10月,M1和M2增速分别为2.7%和8%,今年呈现逐步下滑态势,说明在去杠杆的大环境下,资金投放力度减弱,流动性收紧。此外,11月,广义乘用车零售销量为205万辆,同比减少18%,10月为减少13.2%,连续6个月同比下滑。家电产销同样出现增速下滑迹象。1—10月,空调产量累计同比增加10.6%,而去年同期的增幅为18.5%;1—10月,冰箱产量累计同比增加2.2%,而去年同期的增幅为13.7%。房地产市场同样不乐观。1—10月,销售面积累计同比增速仅为2.2%,相较去年同期的8.2%显著下滑。

另一方面,中美经贸摩擦压制了下游订单的释放。11月,我国出口金额(美元口径)同比增长5.4%,而前值为15.6%。在宏观需求走弱的背景下,焦煤价格趋势性向上的难度较大。

原煤供应增加

2016年,煤炭行业实行供给侧改革,煤炭价格快速上涨。然而,持续高位的煤炭价格挤压了下游工业企业的利润。从去年开始,政策性的煤炭供应收缩已经基本完结。

从政策表态来看,煤炭行业276天工作日计划结束,产出逐渐恢复正常。实际产量数据显示,1—10月,全国原煤产量为28.98亿吨,累计同比增加5.4%,而去年同期的产量同比增速为4.8%,说明去年和今年国内原煤产量在不断增加。

今年,由于安全检查、环保等原因,个别月份的煤炭生产受到抑制,这部分受抑制的产量有望在明年释放,进而促使国内原煤产量继续上升。

进口方面,1—11月,全国煤及褐煤进口量为2.7亿吨,相较去年同期的2.48亿吨,增幅为9.2%。进口量同样也在增加。进口政策上,尽管有今年的进口总量与去年持平的说法,但实际执行中,并没有市场想象得严格。

下游企业利润收缩

焦煤的下游是焦化厂和钢厂。去年以来,随着供给侧改革在钢铁、焦化行业的推进,焦化厂和钢厂的利润屡创新高。

不过,在“一刀切”政策结束后,钢厂利润回落明显,特别是11月以来,钢材价格大幅下挫,钢厂利润快速收缩,部分钢厂的经营已经到了盈亏平衡线附近,所以钢厂对焦炭压价,焦化厂的利润也快速压缩。而这,导致焦化厂对焦煤的补库更加谨慎。最新一期的数据显示,独立焦化厂炼焦煤库存为880.4万吨,低于上周的883.68万吨,说明焦化厂对焦煤的采购放缓。

综上所述,宏观需求走弱、国内产量和进口量增加、焦化厂和钢厂利润下滑,表明焦煤市场的反弹只是暂时性的,难以转化为趋势性上涨行情。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯