产能扩展 聚丙烯竞争格局谁更胜一筹?

聚丙烯按照原料类别划分,油制系列产能占据首位,但按照利润来看丙烷脱氢系列受其成本优势更具发展潜力,后市产能扩展哪一种聚丙烯系列更具竞争优势……

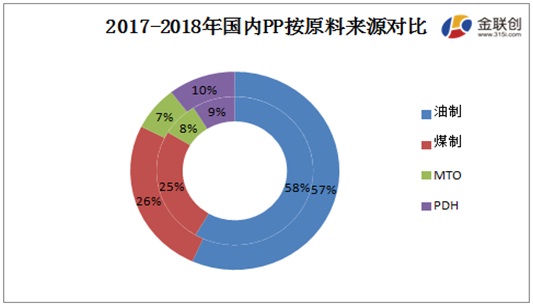

由金联创2017-2018年国内PP产能按原料类别对比分析发现,目前油制系列聚丙烯产能依旧是国内排名第一位产品,占全国PP总产能57%,总产能1251万吨;煤制烯烃聚丙烯产能占全国PP总产能第二位,占全国PP总产能26%,产能总计567万吨,较2017年;其次是丙烷脱氢系列占全国总产能10%,甲醇系列聚丙烯占全国总产能7%。

2018年11月油制利润整体呈现震荡下挫,国际油价震荡回落,油制烯烃成本下降,11月份油制系列成本7715元/吨,较10月平均值8651降937元/吨,降幅10.83%,因聚丙烯市场价格快速回落,11月油制聚丙烯均价10454元/吨,较10月平均值11185降731元/吨,降幅6.54%,11月份油制系列聚丙烯平均利润2763元/吨,较10月平均利润2534元/吨,涨229元/吨,涨幅9.04%。油制聚丙烯成本降幅远大于聚丙烯价格跌幅,故油制聚丙烯平均利润小幅回升。

2018年11月煤制利润快速下挫,较10月份利润明显下滑。煤制成本较上月涨22元/吨,涨幅0.33%至6823元/吨,煤制聚丙烯价格较10月份降1070元/吨,降幅1.17%,本月利润较10月降29.37%至2627元/吨,煤制成本上涨,但煤制聚丙烯大幅下挫,故煤制利润较上月明显下挫。

四、后市谁更具备发展潜力

一、聚丙烯按照原料类别对比分析

数据来源:金联创

由金联创2017-2018年国内PP产能按原料类别对比分析发现,目前油制系列聚丙烯产能依旧是国内排名第一位产品,占全国PP总产能57%,总产能1251万吨;煤制烯烃聚丙烯产能占全国PP总产能第二位,占全国PP总产能26%,产能总计567万吨,较2017年;其次是丙烷脱氢系列占全国总产能10%,甲醇系列聚丙烯占全国总产能7%。

二、油制利润对比分析

数据来源:金联创

2018年11月油制利润整体呈现震荡下挫,国际油价震荡回落,油制烯烃成本下降,11月份油制系列成本7715元/吨,较10月平均值8651降937元/吨,降幅10.83%,因聚丙烯市场价格快速回落,11月油制聚丙烯均价10454元/吨,较10月平均值11185降731元/吨,降幅6.54%,11月份油制系列聚丙烯平均利润2763元/吨,较10月平均利润2534元/吨,涨229元/吨,涨幅9.04%。油制聚丙烯成本降幅远大于聚丙烯价格跌幅,故油制聚丙烯平均利润小幅回升。

三、煤制利润数据分析

数据来源:金联创

2018年11月煤制利润快速下挫,较10月份利润明显下滑。煤制成本较上月涨22元/吨,涨幅0.33%至6823元/吨,煤制聚丙烯价格较10月份降1070元/吨,降幅1.17%,本月利润较10月降29.37%至2627元/吨,煤制成本上涨,但煤制聚丙烯大幅下挫,故煤制利润较上月明显下挫。

四、后市谁更具备发展潜力

油制及煤制聚丙烯竞争压力逐步升级,聚丙烯多方竞争已成不争事实,而丙烷脱氢系列产品因成本优势明显,后市生产企业也多扩能PDH产能,由于国内油制系列产能仍占据首要位置,故后市油制系列产品竞争优势犹存,PDH产品成本优势虽明显,但目前仍有部分专用产品仍在研发中,市场专用产品仍在中油及石化控制中。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯