受人民币贬值引起的输入型通货膨胀以及供应偏紧等因素的共同作用,甲醇期货四至八月期间出现了单边上涨的走势,主力MA1901合约价格由最低2567元/吨涨至3520元/吨,上涨了953元/吨,上涨了37.13%。九月以来,随着人民币贬值压力的减弱,甲醇期货上涨动力不足,MA1901合约在3200-3500元/吨的区间内呈现高位震荡的走势。国庆回来,受国际原油价格上涨等因素的影响,甲醇期货连续两个交易日大幅上涨,本周二更是涨停。

技术上来看,前期甲醇期货呈现单边上涨的走势,之后价格开始高位震荡,本周价格反弹至前高和BOLL通道上沿,仍然没有形成有效的突破,震荡的格局并没有被打破。

二、因素解读

1.成本支撑强劲

原油价格的上涨是今年化工品价格大幅走高的一个重要原因。受OPEC限产以及全球原油需求上升的影响,目前全球原油的供需格局已经由供应过剩转变为了供应紧平衡的局面。OPEC九月的月报预估,四季度全球原油需求量为10020万桶/日;供应端来看,非OPEC的供应为5956万桶/日,OPEC的非常规油气以及液化石油气的供应为643万桶/日,即OPEC需要供应3362万桶全球原油供应才能够实现平衡。从最新的数据来看,八月份OPEC的产量为3256.5万桶/日,这其中伊朗的原油产量为358.4万桶/日。考虑到十一月份美国及其盟友将会对伊朗开始实施制裁,市场预估伊朗的原油出口将会下降100万桶/日甚至更多的水平。在这种情况下,美国、中国、日本等全球主要原油需求国都在呼吁沙特增加原油产量来平抑持续上升的油价,但是沙特明确表态仅会增产50万桶/日的水平,这样来算全球原油的供应将会出现155.5万桶/日的缺口。不仅如此,今年美国遭受了多年不遇的五级飓风天气(具体影响可以参照2005年五级飓风卡特里娜和去年四级飓风哈维对原油价格的影响),其墨西哥湾的原油生产和炼化都受到了较大的影响,在这种情况下全球原油供应偏紧的问题将会进一步恶化。考虑到目前全球原油库存偏低,年底又将迎来取暖油的消费旺季,因此我们认为四季度原油将会呈现易涨难跌的走势,这将为化工品营造一个偏多的外围环境。

再来看看天然气。“煤改气”引起的工业用气紧张造成了去年四季度甲醇价格的大幅上涨。本着吃一堑长一智的精神,今年年初以来各企业未雨绸缪开始囤积LNG,国内的LNG库存高于往年同期水平。但是,国内天然气供应存在较大的缺口,而中美贸易摩擦则减少了国内的天然气的进口。在这种情况下,国内天然气供应不足的问题仍然难以改变。目前来看,国内的天然气开工负荷在48%左右,处于正常水平。相应的,随着北方供暖季的到来,市场的需求大幅上升,天然气供应偏紧的问题将会逐渐显现,因此后期国内的工业用气仍将会受到限制,气制甲醇的供应势必会受到影响。

2.供应持续偏紧

十月以来,国内甲醇开始进行轮检,涉及的产能达到615万吨/年,实际的产量损失达到51.78万吨。不仅如此,目前中原地区的甲醇生产装置受环保的影响,生产始终难以满负荷运行,西北部分企业也已经开始出现惜售的情况,国内实际的供应偏紧问题远比开工负荷数据显示的要严重。需要注意的是,随着天气逐渐转冷,雨雪天气对于西北地区的汽车运输产生一定的影响,这会加大跨区域间套利的难度。与此同时,临近年底,铁运将会逐渐紧张,运输瓶颈对于甲醇供应的影响也将会显现。

由于国内的货源偏紧,市场的挺价意愿较强,在供应偏紧问题得不到解决的前提下,甲醇现货偏紧的问题难以得到根本性的解决。

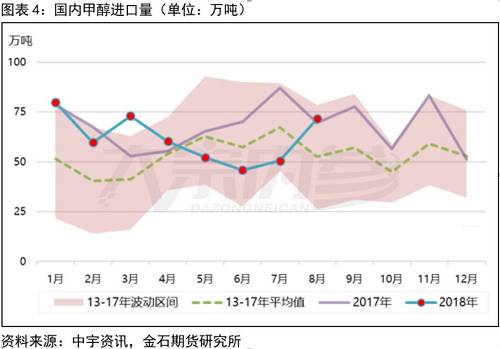

从国内市场来看,十一月之后,国内的甲醇秋检将会结束,市场阶段性的供应偏紧的问题将会得到缓解,但是国内的整体供应仍然难以出现大幅度的上升。西北地区煤制烯烃和甲醇燃料基本上能够消化掉当地的甲醇,能够流入华东的只是少数。山东地区由于鲁北烯烃装置的投产,已经由之前的供大于求转为了供应平衡的态势。而河南、安徽等地的甲醇又受环保等因素的影响,生产不稳定。在这种情况下,华东地区的甲醇供应很难得到国内的有效补充,仍然需要进口来弥补。

3.需求小幅下滑

虽然甲醇持续上涨,但是目前甲醇的下游都保有一定的利润,这说明目前甲醇的上涨仍然是良性上涨。传统下游方面,目前醋酸仍然保持着较高的利润,甲醛甚至是以往长期亏损的二甲醚都存在微利。而由于节后聚丙烯的大涨,外采甲醇制烯烃尚有利润。但是,进入年底,棚膜的消费旺季将会结束,PE的开工负荷将会相应下降。在这种情况下,甲醇的下游消费存在走弱的预期。

三、后市预测

基于上述判断,我们认为外围原油易涨难跌,上游受煤改气的影响气制甲醇生产受限,加之国内存在供应偏紧的问题,甲醇强势的格局难以改变。但是短期来看,前期检修的甲醇企业陆续复产,后续进口货源或将增加,而下游需求又存在走弱的预期。在这种情况下,我们认为短期内甲醇或将出现回调,但是幅度不大。后期在供应端没有改善的前提下,价格继续走高的概率仍大。因此近期投资者操作建议把握好节奏,宜采取短空长多的思路。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。