第一部分 简述

6月,苯乙烯产业链整体呈先强后弱的趋势,上游原料纯苯震荡下滑,乙烯偏强整理,不过成本面对苯乙烯指引依旧有限,自身供需面变化及外围宏观消息面阶段性互相制约,苯乙烯月初短暂刷新十多年高点后月内长期下滑。而几大下游用户受成本面或自身基本面趋弱拖累亦震荡下挫。

表1 苯乙烯产业链6月份涨跌排行榜

|

产品名称 |

市场 |

单位 |

本月最高 |

本月最低 |

本月均价 |

月环比 |

月同比 |

|

|

苯乙烯及原料 |

乙烯 |

CFR东北亚 |

美元/吨 |

1375 |

1335 |

1362 |

+6.74% |

+42.17% |

|

纯苯 |

华东 |

元/吨 |

6300 |

6000 |

6155 |

-2.61% |

-1.86% |

|

|

苯乙烯 |

CFR中国 |

美元/吨 |

1354.8 |

1354.2 |

1428 |

+1.35% |

+27.27% |

|

|

苯乙烯 |

华东 |

元/吨 |

14000 |

10900 |

12164 |

+7.49% |

+30.21% |

|

|

下游 产品 |

EPS |

华东 |

元/吨 |

14450 |

12650 |

13463 |

+9.78% |

+31.99% |

|

ABS |

华东 |

元/吨 |

16450 |

15900 |

16235 |

-0.02% |

+8.56% |

|

|

GPPS |

华东 |

元/吨 |

13700 |

12300 |

12990 |

+9.77% |

+24.2% |

|

|

SBS |

华东 |

元/吨 |

16000 |

15500 |

15850 |

-0.94% |

+11.81% |

|

|

UPR |

华东196# |

元/吨 |

11300 |

11100 |

11183 |

+3.07% |

+9.10% |

第二部分 6月份苯乙烯产业链涨跌分析

图1

图二

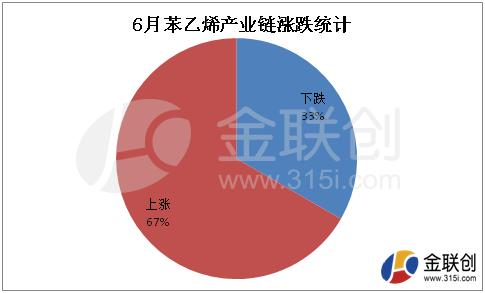

如图所示,从6月份苯乙烯产业链环比涨跌统计数据来看,9个产品6涨3跌。其中,苯乙烯下游EPS及GPPS涨幅相当,且幅度最大,接近10%,国内苯乙烯华东市场涨幅7.5%。

另外,从6月份苯乙烯产业链同比涨跌统计数据来看,9个产品8涨1跌,东北亚乙烯同比涨幅最大,高达42%,其次为EPS,涨幅32%,第三位国内华东苯乙烯市场,涨幅30%;仅原料纯苯同比窄幅下跌。

第三部分 苯乙烯产业链行情走势分析

乙烯:6月亚洲乙烯市场整体以偏强态势为主。东北亚地区裂解装置仍处检修季,供应面总体依然呈偏紧状态。衍生品市场方面,PE和乙二醇市场月内走势均偏弱,但苯乙烯市场的强势给亚洲乙烯市场带来支撑。月初开始,受苯乙烯市场强势带动,亚洲乙烯价格多次窄幅上行,整个6月,亚洲乙烯市场一直在高位保持坚挺。东南亚市场方面,受新加坡、泰国、马来西亚部分裂解装置计划在7-9月期间检修影响,东南亚乙烯供应预期偏紧。6月下半月,受国际原油市场的宽幅震荡以及苯乙烯市场回落影响,市场心态较为谨慎,交投气氛也转为清淡。但由于检修季尚未结束,国内苯乙烯生产需求对市场仍有支撑,亚洲乙烯价格仍维持高位盘整为主。截至6月29日收盘,CFR东北亚乙烯价格收于1375美元/吨,较上月底收盘上涨了35美元/吨;CFR东南亚价格收于1260美元/吨,较上月底收盘上涨了40美元/吨,区域价差115美元/吨。

纯苯:本月国内纯苯市场呈震荡下跌态势,相对上月平均跌幅在165-200元/吨左右,外盘走软给予下行指向,基本面利好不足,库存持续高企产生利空影响,月内下游开工仍显不足影响需求,企业价格调至6150元/吨对市场下行产生支持。月内华东地区商谈水平从6200-6300元/吨下滑至6000-6100元/吨,月底卖盘小幅调高至6150元/吨。市场活跃性有限,成本线下降使得部分下游合约外低价寻货,同时商家低位补货兴趣仍存。月内市场库存水平高端达到24万吨以上,持续性高位使得市场在月末流露回弹迹象后,未能出现明确上行态势,外盘相对内贸价格基本持平,使得支撑不足,市场整月处于震荡下行,支撑面较少。

亚洲苯乙烯:6月亚洲苯乙烯市场月初冲高后震荡下跌为主,高低价差152.5美元/吨,FOB韩国与CFR中国价差稳定在38美元/吨。本月初,中国国内市场一度延续了5月底的涨势,但阿贝尔化学苯乙烯装置重启,因而市场担忧供应回升,亚洲市场一度单日暴跌80美元/吨。此后因中国前期检修装置逐步重启,令中国市场供应增加,加之中国华东港口库存逐步累积,亚洲市场买盘退缩明显。之后,因中国地区反倾销终裁即将出台,商家保持观望,市场缺乏买盘,商谈继续承压。临近月底,随着中国反倾销税仲裁出台,商家对7月船货采购积极性有所提升,市场商谈重心一度上行。但未来几周内预计将有1.3万吨欧洲产船货抵运华东市场,进一步缓解即月货的供应紧张,商家对船货的买气很快回落,亚洲市场跟随中国国内市场价格下跌。截止到6月28日收盘,亚洲苯乙烯估价在1354.2-1354.8美元/吨CFR中国和1316.2-1316.8美元/吨FOB韩国,这也是本月的最低价,较上月收盘下跌72.5-73.5美元/吨。

国内苯乙烯:6月华东苯乙烯市场月初短暂冲高后,整体维持震荡下跌趋势。月初,华东市场现货紧张局面延续,且商家预期短期仍难得到有效缓解,刚需、空头合约及部分新多头集中入市,期现商谈继续大幅冲高。截止到6月4日收盘,华东苯乙烯市场价格在13800-14000元/吨,创十多年以来新高。不过在连续拉涨后,市场本身面临价值性回归,且部分获利盘出逃,“多杀多”令市场心态承压,华东苯乙烯市场开始震荡回调。仅6月5日,华东苯乙烯市场单日暴跌1000元/吨。此后,华东港口库存持续回升,且正值夏季,商家对中长线供需面担忧情绪不减,对现货的持仓意愿明显下降,前期获利盘逢高出逃积极,部分空头趁机打压,市场商谈持续下跌。临近月底,随着苯乙烯反倾销终裁出台,远月美金船货买盘积极性上升,苯乙烯市场价格一度止跌反弹走高。不过短暂上涨后,随着供应回升,贸易商出货依然积极,市场商谈继续下跌。截止到6月28日收盘,华东市场现货收盘10900-10950元/吨,环比上月收盘下跌1450-1500元/吨。

EPS:6月国内EPS市场先涨后跌。月初苯乙烯现货偏紧格局持续,多头炒作,价格暴涨,带动EPS厂家连连调高出货价格,达年内新高,在此价位下,下游多处于亏损状态,对高价原料消化能力下降,出现减停产操作,需求量锐减。6月5日,镇海炼化、青岛海化等苯乙烯装置重启,苯乙烯货源得到缓解,原料面走向疲软,厂家多存调降操作。EPS厂家开工恢复正常,然下游预计未来价格还会进一步走软,暂缓采购,厂家出货受阻,低价货源打压,加之进入消费淡季,下游采购情绪疲态尽显,缺乏利好消息提振,商家心态偏悲观,保持轻仓观望为主。截至6月28日,华东市场普通料现金含税商谈在12500-12800元/吨,阻燃料现金含税商谈在12800-13100元/吨,实盘略低,议价为主。

ABS:6月国内ABS市场走势下滑,跌幅在50-700元/吨。月初ABS成本在15975元/吨,月底ABS成本在14290元/吨,成本下滑,月内ABS厂家连连调低出货价格,加之吉林石化装置重启,加剧场内供应压力,且下游工厂买涨不买跌,场内悲观氛围蔓延,业者信心不足,灵活商谈出货,成交低位居多,商谈重心下滑不止。另外,受人民币贬值影响,进口货源跌幅受限。截止月末,华东地区ABS市场价格15050-16500元/吨。高端为台湾奇美757价格,低端为天津大沽417价格。

PS:6月国内PS市场暴涨暴跌,月末整体重心有所下移,跌幅在200-450元/吨;月初PS成本在14000-14200元/吨,月底PS成本在11300-11500元/吨。月初苯乙烯延续暴涨行情,国内PS厂商大幅调高出货价格,然下游高价抵触心理强烈,PS难改其“面粉比面包贵”的尴尬局势。伴随苯乙烯库存回升,现货暴跌行情随之而来,PS厂商随之大幅调降。然面对市场的大幅波动行情,下游多退市观望,采购兴致尤为低迷。截止月末,华东地区GPPS市场价格在12250-12600元/吨。

丁苯橡胶:6月国内丁苯橡胶行情呈现下行。民营企业生产虽然因成本较高而受限,且吉林石化丁苯橡胶装置也处于检修中,但是丁苯橡胶高升水天胶本就使得业者谨慎操盘的情况下沪胶在13日、19日因20#标胶立项和中美贸易战而大幅回落却压力明显,且因为上合峰会以及需求减弱的影响,加之丁二烯逐渐转跌,丁苯橡胶呈现弱势下行,而供方自6月5日开始分四次下调价格则在不断加速跌势,业者报盘不断下挫并间或出现倒挂,成交则少量。诚然,扬子丁苯橡胶装置非计划停车虽一度带动空单回补并拉动丁苯橡胶报盘在中旬有所回弹,但整体弱势的局面却并未改观,在经过回弹后丁苯橡胶重归弱势。

SBS:6月国内市场SBS油胶、干胶道改阴跌为主,场内成交清淡。成本面高位僵持后,连续走跌,是导致本月价格下行的主要因素之一。油胶方面:受成本下行影响下,供方减少产量,商家谨慎开单,且平出、微利出货为主,而下游鞋材厂自身订单稀少,接货意愿低迷。干胶道改方面:“两桶油”干胶供价走跌,道改相对平稳。下游道路建设步入消耗季节,供方心态相对坚挺,商家微利出货,新单成交稀少。不过回顾6月整体涨跌幅来看,华东T171E较5月份下调700元/吨,华东792较5月份下调500元/吨。

UPR:6月不饱和树脂市场商谈持续平稳,但中下旬至月末附近价格略有松动,商谈重心范围内窄幅下移运行。月内市场整体交投相对平稳,市场供需面表现较为平淡,下游方面部分地区受环保影响开始逐步明显;山东等地因峰会因素当地装置全部停车等待,截至中下旬开始陆续恢复运行,市场整体买气匮乏;但原料方面随着主力原料价格频繁提涨,部分工厂在高成本压力下被动跟进提涨报价,但市场实质性成交较为有限。月底附近受原料窄幅回落因素影响,部分工厂价格尚存回落预期,但基于原料走势频繁跌跌涨涨,工厂一单一谈,实质性成交略松动。

第四部分 预测及展望

综合苯乙烯整体上下游产业链来看,7月份苯乙烯原料纯苯有窄幅反弹预期,而乙烯延续高位震荡概率较大,因此,苯乙烯成本面支撑尚可。但综合供需趋势、市场心态、及相对价格多方影响因素而言,短线苯乙烯仍是弱势探底夯实底部的阶段,中长线反弹后将回归横盘震荡。而从主力下游产品来看,多有震荡趋弱的预期,需求面支撑力度平平。以下为针对各产品的后市展望:

乙烯:7月,亚洲乙烯市场或高位整理为主。国际原油的震荡使得乙烯衍生品市场受到波及,苯乙烯市场利润近期出现缩水,但目前利润空间仍存,在需求面对亚洲乙烯仍有支撑。另外近期域外货源较少,检修季仍在进行中,金联创预计,短线亚洲乙烯市场或仍可保持坚挺,后期关注场内供需变化。

纯苯:7月纯苯市场主要关注外盘的波动及市场回弹机会。外盘走势对内贸指向力度相对较强,6月末外盘存回升迹象,使得部分买卖意向小幅上升,原油整体较前期走高,预期对外盘产生提振,内贸或存跟进行为。低成本货源增多及6000元/吨关口难以跌破,可以认为本次下探底部基本形成,7月商业性操作因此有增多的考虑,即市场拉升的机会存在。7月市场由此存回弹机会,但高库存及成本线偏低限制回升幅度,操作利润或依赖商家拉涨程度。

EPS:进入七月份,来自成本面苯乙烯的支撑力度平平,然终端需求不佳,下游泡沫行业时处生产淡季,以及环保风暴继续打压下,下游开工仍将维持低负荷水平,需求萎缩态势难改。由此来看,预计7月份国内EPS市场或弱势难改,仍需密切关注苯乙烯走势。

ABS:ABS理论生产成本下降,7月份山东海江有望投产,进一步加剧场内供应压力,且当前业者看空情绪不减,低价跑量为主。预计7月份国内ABS市场仍存下行空间。

PS:7月份雅仕德、辽通化工将陆续恢复重启,货源供应有望增多,加之当前原料苯乙烯表现乏力,下游多退市观望,买盘兴致低迷,商家出货阻力不减,预计7月份国内PS市场或继续走软。

丁苯橡胶:装置减停产与开车的集中出现使得丁苯橡胶供应存在变数,但实际对于丁苯橡胶供应量的提升有限,且考虑到外盘的情况,7月份丁苯橡胶的供应并不会过分增加。基于此,同时考虑到天然橡胶尚难以摆脱弱势以及丁二烯存在下跌空间,加之需求方面欠佳和宏观面影响,丁苯橡胶在进入7月份后整体处于弱势格局。不过,毕竟天然橡胶已经处在10000附近徘徊,不排除其出现反弹进而带多接盘并带动丁苯,但是总体而言由于需求等影响,丁苯橡胶尚难以完全摆脱弱势。

UPR:7月不饱和树脂市场或以平开缓降趋势运行。一方面随着原料偏弱运行的状态以及商家松动成交的趋势来看,市场实质性成交或有窄幅下调趋势;另一方面,近期处于季节性需求淡季,天气炎热对于下游及终端方面采购影响较明显,短期内供需面压力仍存;偏弱情绪逐步增强下,料7月市场或呈现平稳缓降趋势运行为主。

SBS: 油胶方面:供应面,李长荣产量延续减少,对业者心态有一定支撑作用。同时,下游鞋材企业订单陆续恢复,实质消耗量适度增加。需求增加预期不足,预计7月份SBS油胶市场窄幅整理为主。干胶道改方面:戴纳索检修,供应面减少支撑业者心态。梅雨季节将至,下游道路建设实质消耗速度放缓,需求跟进乏力。部分企业订单低迷,预计7月SBS干胶道改市场稳中走弱趋势。

苯乙烯:步入7月,苯乙烯进口货源预期到货平稳,国内行业维持高负荷运行,然部分终端下游将进入季节性需求淡季,供需面整体支撑力度平平,不过鉴于对供需面趋弱的预期,近期已在价格上有所体现,另外,码头库存累积仍需一定周期,而且鉴于前期长期震荡回调,苯乙烯价位已逐步回归至相对合理水平,尤其是期货持续贴水,近期表现出较强的抗跌性,后期阶段性逢低回补将对市场起到一定提振。综合来看,7月份短线苯乙烯仍是弱势探底夯实底部的阶段,中长线反弹后将回归横盘震荡,整体波动区间及期现价差均将有所收窄。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。