第一部分 简述

1月苯乙烯市场整体维持箱体震荡,成本面纯苯延续高位偏强格局,东北亚乙烯冲高后回落,苯乙烯成本线基本稳定,而几大下游月环比均价整体波动幅度较小,仍以上涨居多。

表1 苯乙烯产业链1月份涨跌排行榜

|

产品名称 |

市场 |

单位 |

本月最高 |

本月最低 |

本月均价 |

月环比 |

月同比 |

|

|

苯乙烯及原料 |

乙烯 |

CFR东北亚 |

美元/吨 |

1420 |

1330 |

1378 |

+3.34% |

+20.77% |

|

纯苯 |

华东 |

元/吨 |

7250 |

6900 |

6971 |

+1.24% |

-9.22% |

|

|

苯乙烯 |

CFR中国 |

美元/吨 |

1319.5 |

1450 |

1378 |

+4.87% |

+7.57% |

|

|

苯乙烯 |

华东 |

元/吨 |

10900 |

10400 |

10616 |

+1.16% |

+2.38% |

|

|

下游产品 |

EPS |

华东 |

元/吨 |

12000 |

11600 |

11750 |

-0.22% |

+2.84% |

|

ABS |

华东 |

元/吨 |

17300 |

15800 |

17285 |

+0.01% |

+5.01% |

|

|

GPPS |

华东 |

元/吨 |

12300 |

11500 |

11942 |

-0.11% |

+6.73% |

|

|

SBS |

华东 |

元/吨 |

16500 |

16000 |

16214 |

+1.34% |

-20.52% |

|

|

UPR |

华东196# |

元/吨 |

12000 |

11500 |

11612 |

+2.42% |

+13.29% |

|

|

数据来源:金联创(原金银岛资讯) |

||||||||

第二部分 1月份苯乙烯产业链涨跌分析

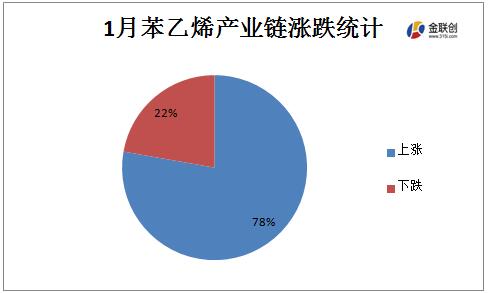

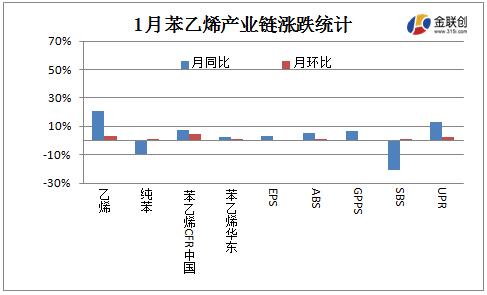

如图所示,从1月份苯乙烯产业链环比涨跌统计数据来看,9个产品7涨2跌,其中,下游EPS跌幅最大,下跌0.22%,上游乙烯涨幅最大,上涨3.34%。

另外,从1月份苯乙烯产业链同比涨跌统计数据来看,9个产品同样是7涨2跌。上游乙烯、下游UPR、及下游GPPS月均价涨幅最大,分别高达20.77%、13.29%、6.73%,仅有上游纯苯下跌9.22%以及下游SBS下跌20.52%。

第三部分 苯乙烯产业链行情走势分析

乙烯:1月亚洲乙烯市场冲高后回落。上旬,受供应偏紧,需求良好支撑,亚洲乙烯市场以上行态势为主,至1月10日收盘,乙烯CFR东北亚价格收于1420美元/吨,达到2015年4月30日以来最高;CFR东南亚价格收于1310美元/吨,为2015年7月12日以来最高。随后,受东南亚货源冲击,乙烯价格窄幅回落。但由于下游市场走势偏强,业者对市场后期走势的预期出现分歧,中旬市场以观望持稳为主。临近月底,受春节影响,需求持续偏疲,市场再度走跌。截至1月30日收盘,CFR东北亚乙烯价格收于1330美元/吨,较上月底收盘下跌了50美元/吨;CFR东南亚价格收于1240美元/吨,上月底收盘下跌了30美元/吨,东北亚与东南亚之间价差90美元/吨。

纯苯:1月国内纯苯市场较上月继续小幅走高,涨势趋缓,外盘月内多数时间与内贸倒挂,临近月末出现顺挂,减缓涨势,企业挂牌价对市场走势影响力度加强。月初市场商谈在6900-7000元/吨,买盘积极性相对月中之后略强,但市场在轿车时间处于整理,外盘小幅走高推动企业价格上调至7100元/吨,市场跟进缓慢上升至7000-7100元/吨,华北地区跟涨较缓,多数时间围绕6850-6950元/吨震荡;月中之后外盘表现强势,但市场仍有整理的意味,下旬随着企业挂牌价上调至7200元/吨,市场明确走高,报盘提升至7200-7250元/吨,备货积极性较前期下降,下游企业寻货积极性有限,期间华北地区下游寻货有限主要在6826-7000元/吨送到。月末外盘偏软,内贸未完全跟跌,企业价格企稳坚守,同时地区性有效货源量未完全充足,卖盘继续维持高位,观望心态增多。

亚洲苯乙烯:1月亚洲苯乙烯市场震荡走强,高低价差在130.5美元/吨。元旦节后归来,虽然中国国内市场受壳牌重启影响窄幅震荡,但国际原油价格坚挺,且上游原料纯苯、乙烯维持涨势,尤其反倾销尚未确定的情况下,亚洲苯乙烯买气较为积极,延续2017年年底涨势。此后,中国国内多家工厂出现故障,且因下游生产商将于2月春节假期前备货,因而预计苯乙烯需求将增加,为价格提供了有力支撑。不过装置故障利好结束后,中国国内市场持续弱势回调,青岛碱业在延迟数月后终于开始商业化生产亦令市场承压,亚洲市场一度承压回调。进入下旬,受中国对进口船货征收反倾销税言论支撑,亚洲市场对于非韩国、台湾货的递盘较为积极,加之欧美地区苯乙烯装置故障频发,全球苯乙烯供应趋紧张,亚洲市场商谈受到明显支撑坚挺走高。截止1月29日收盘,亚洲苯乙烯估价在1449.7-1450.3美元/吨CFR中国和1418.2-1418.8美元/吨FOB韩国,较上月收盘上涨124.5-126美元/吨。

国内苯乙烯:1月华东苯乙烯市场整体维持箱体震荡。上旬,中海油壳牌装置重启,苯乙烯基本面依然偏弱运行。不过,碍于反倾销带来的不确定性,商家纸货低价出货意愿并不强,且期货逢低回补买气良好,对市场起到有力支撑。中旬起,新浦化学、常州东昊、青岛炼化苯乙烯装置先后故障停车,带动市场炒作气氛,苯乙烯市场一度大幅冲高。但随着前期检修装置陆续重启,青岛碱业亦开始点火试车,贸易商对中短期市场信心受挫,获利盘积极出逃带动市场商谈重心回落。此后,苯乙烯市场进入一段盘整期。临近月底,受严寒影响,SABIC在美国的115万吨/年苯乙烯装置宣布不可抗力,加之2-3月进入全球苯乙烯市场检修季,市场担忧后市供应趋紧张,再度炒作冲高。截止到1月29日收盘,华东市场现货收盘10850-10900元/吨,环比上涨370-400元/吨。

EPS:1月国内EPS市场频繁波动,箱体震荡后先扬后抑再涨。月初消息面淡静,EPS厂商随行就市操作,波动空间有限。进入中旬国内部分苯乙烯装置频繁故障,带动苯乙烯大幅走高,EPS厂家顺势调涨,然缺乏买盘配合,加之检修装置迅速重启,且青岛海湾苯乙烯装置点火试车,打压市场信心,苯乙烯回调整理,EPS缺乏利好,进入阴跌下行通道。转至月底,伴随欧美苯乙烯装置故障检修,引发全球货紧预期,苯乙烯强劲走势再起,EPS由此连连冲高。然与此同时,春节假期逐步临近,在高价位的行情下,下游泡沫企业零星按需采购,节前囤货热情普遍偏低,加之元旦过后较为频繁的雨雪天气,令物流运输受阻,场内交投氛围持续冷清,下游与物流企业均有提前放假的操作预期,业者心态迷茫,目前以回笼资金为主,操盘积极性明显降低。截止月底,华东市场普通料现金含税商谈在11900-12000元/吨,阻燃料现金含税商谈在12200-12300元/吨;华南市场普通料现金含税商谈在12000-12200元/吨,阻燃料现金含税商谈在12300-12500元/吨;华北市场普通料现金含税商谈在11900-12000元/吨,阻燃料现金含税商谈在12200-12300元/吨,实盘略低,议价为主。

ABS:1月国内ABS市场震荡下滑,幅度在200-400元/吨。主要原因是需求下降。月初ABS成本在12870元/吨,月底ABS成本在13690元/吨,成本重心略有下滑。上半月苯乙烯变动不大,成本稳定,厂家稳价,下游需求下降,买兴低迷,中油及石化厂家控量出货,限制跌势跌幅,下半月苯乙烯大涨,成本上移,厂家库存不多,且控量销售,节前下游及贸易商备货氛围不浓,市场看跌氛围不减,延续弱势为主。截止月末,华东地区ABS市场价格15800-17300元/吨。高端为台湾奇美757价格在17300元/吨,低端为大沽417价格在15800元/吨。

PS:1月国内PS市场下滑,震荡幅度在100-300元/吨。主要原因是需求减弱。月初PS成本价格在10900-11100元/吨,目前PS成本价格在11400-11600元/吨,中上旬苯乙烯窄幅震荡,多数PS厂家稳价,商家随行就市,下游需求减弱,市场成交一般,下半月苯乙烯大涨,市场心态略好,部分PS厂家小幅上调,鉴于去年节后市场延续跌势,今年春节前,下游及贸易商备货情绪不高,下游需求低迷,市场成交稀少,截止月末,华东地区GPPS市场价格在11500-12300元/吨,HIPS价格在12000-12900元/吨。

丁苯橡胶:1月份,国内丁苯橡胶行情震荡上行,以山东市场齐鲁1502价格为例,其收盘在13600元/吨,环比提高500元/吨。天然橡胶在经过短暂冲高后转向弱势固然不断施压,同时备货不显以及天胶疲弱令业者信心不足也构成牵制,但是毕竟市场仍存在少量的备货,且原料丁二烯价格在不断的上涨,加之中石化和中石油等销售公司于月内也分两次小幅提高丁苯橡胶价格,丁苯橡胶行情却震荡上行,报盘缓缓提高,不过实际交易平平。月底,丁二烯上涨的影响有所体现,且因为存在少量备货,业者报盘提高,交易也略有好转。不过随着春节影响开始渐渐体现,多数业者对于2月份的市场表现出谨慎。

SBS:1月国内SBS市场油胶弱势下行,干胶道改部分牌号走高。油胶方面:油胶供价走跌,现货偏紧状态贯穿全月,鞋材厂放假预期,业者看空心态下,商家陆续微利出货,鞋材厂按需采购。月底,供需博弈,商家少量现货,市场成交重心相对坚挺。干胶方面:干胶现货稀少,随着巴陵石化792供应量的逐步增加,商家交付前期订单为主。道改方面:招投标提振市场心态,中标商家积极备货,商家现货维持高利润出货。不过回顾1月整体涨跌幅来看,华东T171E较12月份下调600元/吨,华东792较12月份上调500元/吨。

UPR:1月国内不饱和树脂市场商谈低开僵持运行为主,月初价格下至低位后,市场多无进一步调整意向,持续平稳运行为主。以华东市场为例,主流商谈DC191#在10500-10700元/吨,191#报11000-11100元/吨,196#报11500-11700元/吨;中旬及下旬市场持续平稳过度,多数工厂平稳出货的同时,逐步累积2月内放假期间货源的供应,时至月底,大部分不饱和树脂工厂已开始陆续着手收工放假的事宜,故市场整月内变化不大;近几日,基于华东地区受大雪等天气影响,大部分地区运输多已停运,故不排除提前几日停工放假的可能。

第四部分 预测及展望

综合苯乙烯整体上下游产业链来看,上游纯苯回落的空间较小,乙烯市场稳中偏强概率较大。从下游产品来看,伴随春节逐步临近,部分下游企业或提前停工放假,苯乙烯终端需求提升空间不大。而就苯乙烯来看,2 月苯乙烯市场不排除在节前短暂回调可能,但整体价格区间依然将维持高位。以下为针对各产品的后市展望:

乙烯:2月,亚洲乙烯三月市场商谈即将展开,且受装置集中检修影响,三月市场供应面偏紧预期明显。加之PE-乙烯价差目前已由负值转为持平,亚洲地区PE装置开工率或将很快出现提升。因此,2月亚洲乙烯市场整体供需面表现呈坚挺预期。虽然期间市场交投可能会受到国内春节长假的影响,但金联创预计,2月亚洲乙烯市场稳中偏强概率较大,关注供需及衍生品市场变化。

纯苯:2月纯苯市场主要关注节前备货行情以及外盘走势。从短期市场基本面来看,下游原料储备相对充足,尽管部分企业仍有招标采购需求,但整体生产需求稳定,市场未出现原料短缺,市场库存继续维持13-14万吨的区间,同时受成本线较高及外盘月中之后偏疲影响,买家观望增多并未明确建仓补货的考虑。外盘临近月末偏疲对市场心态产生一定利空影响,对市场继续持坚产生限制作用,预期2月初市场或出现偏软走势,但受限于成本线,市场在2月回落的空间较小,临近节日,市场预期偏弱整理,节后市场或趋于稳定。

EPS:目前来看,在频繁雨雪天气以及EPS高价行情下,下游泡沫企业多将于1月底2月初停工放假,且节前囤货热情低迷,少数囤货者采购数量远不及往年同期,进入2月份,下游泡沫企业多停工,EPS厂家亦将于2月中旬开始停车。而节后归来,2月底下游多尚未开工,节日氛围仍显浓厚,由此来看,2月份国内EPS市场基本处于休市状态,整体波动空间有限。

ABS:丁二烯、丙烯腈偏上,苯乙烯窄幅震荡、成本重心变动不大, ABS厂家多正常生产,库存有渐增趋势,家电需求稳中有降,节前已无备货需求,市场价格变动不大,节后需求恢复缓慢,预计ABS市场偏下震荡,跌势缓慢。

PS:苯乙烯宽幅震荡,PS厂家正常生产,市场货源稳定,价格跟随苯乙烯走势,如果节后擎峰恢复生产,市场价格仍有所回落,下游维持刚需,预计国内PS市场窄幅震荡。

丁苯橡胶:由于成本的提升,同时考虑到少量备货的存在,2月初丁苯橡胶价格有望窄幅上行。但是毕竟下游制品企业已经陆续进入放假状态,同时也考虑到商家退市增多,在出厂价格坚挺甚至窄幅上行的情况下市场价格跟进将受限。春节后,市场交易将逐渐恢复,丁二烯所带来的成本影响也会体现,价格有望小幅上行。

SBS:供需博弈,供应面:独山子货源运输受限,供方产量延续偏少;需求面,鞋材厂放假,适量库存心态,但现货采购心态偏弱。预计2月份油胶平稳运行,不排除走跌可能。干胶道改方面:供方供应量延续偏少,道改仍处于冬储期,业者均有适量库存心态,场内现货流通有限;干胶下游需求量减少,商家维持利润,维护老客户为主。预计2月干胶道改市场平稳运行为主,不排除部分牌号走高可能,区间整理14200-15800元/吨。

UPR:2月不饱和树脂市场受春节假期参与其中因素影响,预计整月内国内不饱和树脂市场或持续呈现清淡整理状态运行为主。一方面市场月初处于放假前收工阶段,年后返市多数不饱和树脂市场或仍未恢复,大部分企业计划将于2月底或3月初逐步恢复运行,故2月整月内不饱和树脂市场可调整空间较为有限。

苯乙烯:2-3月亚洲、欧美均处于集中检修季,预计进口到货补充不足,库存累积速度难有加快,商家对春节后的乐观心态依然存在,同时,经过一月份的偏强走势后,场内人士对于苯乙烯市场底部行情心理价格也已有所提升。不过不可否认,临近春节假期,下游工厂面对高价原料缺乏备货意向,部分将会提前放假,阶段性供大于求的局面将会市场形成明显打压。因此,综合来看,2月份苯乙烯市场不排除在节前短暂回调可能,但整体价格区间依然将维持高位。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。