|

产品类别 |

1月5日 |

12月29日 |

涨跌幅 |

|

PTA |

5780-5850 |

5620-5650 |

+160/+200 |

|

乙二醇 |

7980-8000 |

7680-7700 |

+300/+300 |

|

瓶片级PET |

8550-8650 |

8400-8500 |

+150/+150 |

|

纤维级PET(半光切片) |

7950-8050 |

7780-7820 |

+170/+230 |

|

涤纶短纤 |

8900-9050 |

8800-8900 |

+100/+150 |

|

涤纶长丝POY150D/48F |

8850-9000 |

8650-8800 |

+200/+200 |

2018年,在外围大宗产品一片“涨”声中,国内聚酯市场开年亦纷纷拉涨,从上游聚酯原料来看,原料PTA期现货市场走势偏强,华东现货市场较去年年底共上涨了180元/吨至5780-5850元/吨,乙二醇华东现货价格共上涨了300元/吨至7980-8000元/吨。在成本面的推动下,国内聚酯工厂纷纷跟涨,聚酯市场顺势走高。华东地区纤维级PET市场共上涨了200元/吨至7950-8050元/吨,华东地区瓶级PET市场价格上涨了150元/吨至8550-8600元/吨,江浙涤纶长丝市场累计上涨了200元/吨至8850-9000元/吨,江浙涤纶短纤市场共上涨了125元/吨至8900-9050元/吨。

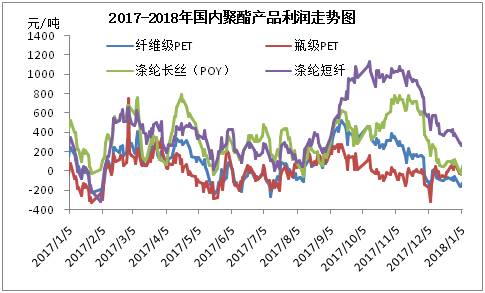

当前聚酯原料PTA和乙二醇市场较为坚挺,然聚酯市场受制于疲弱需求拖累,市场涨幅有限,总体来看,聚酯成本累计上涨了256.8元/吨,但聚酯产品市场涨幅均未超过原料成本涨幅,聚酯工厂生产成本压力增大,生产利润受挤压,产品盈利空间收窄。当前涤纶纤维产品处于微利状态,然聚酯PET产品均处亏损中。

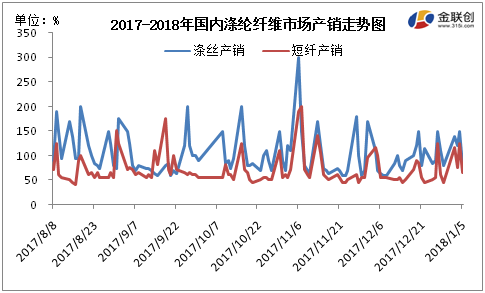

在市场涨势下,下游开始适量备货,涤纶市场产销整体表现尚可,江浙涤纶长丝市场主流产销维持在100-200%,较高在300%以上。江浙涤纶短纤市场主流产销在80-150%左右。然随着市场价格的继续走高,下游对市场高价有所抵触,且厂家前期备货充足,继续买盘趋于谨慎,市场产销逐步回落。

临近年底,随着终端纺织企业将停产放假,终端需求将逐步减弱,自1月底开始,国内聚酯工厂也将迎来年度检修高峰期,1月份已经出台检修计划聚酯企业涉及产能在395万吨,聚酯市场产销将逐步回落。聚酯原料PTA市场供需格局依旧偏强,短期市场将维持高位整理,另一原料乙二醇供需基本面存转弱预期,然受码头封航意外事故影响,短期市场走势依旧偏强,聚酯原料成本支撑稳固。综合来看,虽原料面支撑尚可,然目前市场高价下,下游入市趋于谨慎,市场产销回落,需求面偏弱,受此影响,预计聚酯产品市场涨势将趋缓,短线来看市场或将维持高位整理走势。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。