国内乙二醇市场库存逐渐进入累库模式

第一部分:节后库存变化

1、历史库存变化

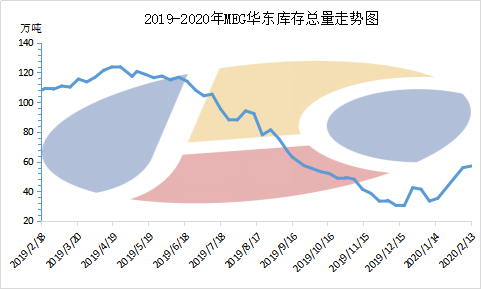

图12019-2020年MEG华东库存统计

自2019年9月份在下游工厂补库以及乙二醇工厂开工持续维持低位等因素影响下,主港库存大幅下降至正常甚至偏低的水平。一直延续到12月份,下游聚酯产能不断扩张,乙二醇生成产企业开工虽有回升,但乙二醇供应压力仍在,华东库存仍处于低位,加上港口频繁性封航,船货到港延期,使实际到货量减少,12月中旬乙二醇华东库存量创历史新低至30.4万吨。2020年1月,下游聚酯工厂临近春节检修较多,乙二醇春节期间有累库预期,然目港口尚存天气等不确定性因素影响,累库不及预期。

春节假期过后,2月13日华东乙二醇库存共计57万吨,较年前增加21.7万吨。主受疫情影响国内一体化装置因相关产品EO的储存及运输高度受限,石化企业与国内MTO企业开始下调EO产出负荷,上调乙二醇产出负荷,加上节后下游聚酯工厂开工水平偏低,乙二醇需求量远远不及预期。另外从港口了解到的发货情况看,近期主港发货情况很不理想,虽然随着物流管控的放开,发货水平有望提升。但是根据目前下游的需求情况以及乙二醇的供应情况来看,2月份将极大可能累库。

第二部分:开工率变化

1、生产企业本身的开工

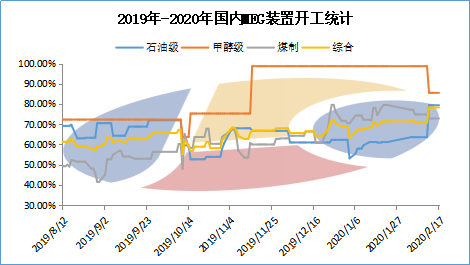

图22019-2020年国内MEG企业开工率统计

总体来看,石油制装置开工负荷大幅提升,甲醇制装置略有下调,煤制装置开工负荷下调明显,但开工水平仍处于高位。

2、下游企业开工

国内聚酯企业传统检修季通常春节前后,自2019年12月下旬开始,聚酯企业开始纷纷停车检修或减产,春节假期之前已有1049万吨聚酯产能检修。假期之后,聚酯企业应处于逐步恢复开车阶段,但受国内疫情影响下,聚酯检修企业纷纷推迟开工,且受物流受阻影响下,企业库存高企,部分厂家开工纷纷降低,聚酯整体开工持续处于下滑态势,年后又有600多万吨聚酯产能减产或停车。截止目前,聚酯总开工已降至65%附近的低位,远远低于往年同期水平。

1、历史库存变化

图12019-2020年MEG华东库存统计

自2019年9月份在下游工厂补库以及乙二醇工厂开工持续维持低位等因素影响下,主港库存大幅下降至正常甚至偏低的水平。一直延续到12月份,下游聚酯产能不断扩张,乙二醇生成产企业开工虽有回升,但乙二醇供应压力仍在,华东库存仍处于低位,加上港口频繁性封航,船货到港延期,使实际到货量减少,12月中旬乙二醇华东库存量创历史新低至30.4万吨。2020年1月,下游聚酯工厂临近春节检修较多,乙二醇春节期间有累库预期,然目港口尚存天气等不确定性因素影响,累库不及预期。

春节假期过后,2月13日华东乙二醇库存共计57万吨,较年前增加21.7万吨。主受疫情影响国内一体化装置因相关产品EO的储存及运输高度受限,石化企业与国内MTO企业开始下调EO产出负荷,上调乙二醇产出负荷,加上节后下游聚酯工厂开工水平偏低,乙二醇需求量远远不及预期。另外从港口了解到的发货情况看,近期主港发货情况很不理想,虽然随着物流管控的放开,发货水平有望提升。但是根据目前下游的需求情况以及乙二醇的供应情况来看,2月份将极大可能累库。

第二部分:开工率变化

1、生产企业本身的开工

图22019-2020年国内MEG企业开工率统计

总体来看,石油制装置开工负荷大幅提升,甲醇制装置略有下调,煤制装置开工负荷下调明显,但开工水平仍处于高位。

2、下游企业开工

国内聚酯企业传统检修季通常春节前后,自2019年12月下旬开始,聚酯企业开始纷纷停车检修或减产,春节假期之前已有1049万吨聚酯产能检修。假期之后,聚酯企业应处于逐步恢复开车阶段,但受国内疫情影响下,聚酯检修企业纷纷推迟开工,且受物流受阻影响下,企业库存高企,部分厂家开工纷纷降低,聚酯整体开工持续处于下滑态势,年后又有600多万吨聚酯产能减产或停车。截止目前,聚酯总开工已降至65%附近的低位,远远低于往年同期水平。

后期应主要关注下游需求恢复情况以及国内交通恢复情况变化等因素。随着国家支持企业复工,后期下游将逐步迎来一波采购期,随着聚酯企业库存的消化,聚酯企业开工积极性将稳步提升,后期聚酯企业开工降幅将逐步缩小。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯