PO市场或将多空博弈 终端需求救场

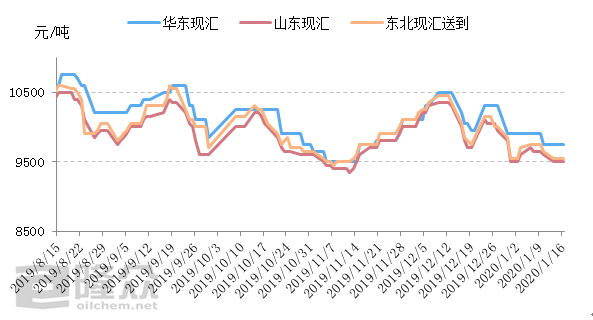

本周环氧丙烷市场周初小幅下挫,但上下游多空博弈是主线,市场价格低位震荡为主。山东主流出厂价格较上周末下跌150-300元/吨,跌幅1.56%。截至1月16日,山东地区环氧丙烷主流现汇成交价格为9450-9600元/吨,华东地区环氧丙烷主流现汇送到价格为9750-9850元/吨,东北地区环氧丙烷主流现汇送到山东价格为9550-9600元/吨左右,华南市场环氧丙烷主流现汇成交价格为9600-9700元/吨。

周一,聚醚市场价格跌至上波底部持平, 因个别聚醚大厂采购原料环丙,致使环丙工厂库存压力下降,厂商下跌意向收紧,市场报盘逐步止跌商谈。周三开始,聚醚工厂出货普遍好转,原料环丙僵持稳市,聚醚工厂后续跟跌意愿消失,终端企业“看跌无望 ”下,部分海绵大厂以及贸易商心态松动,陆续入市商谈补仓,场内询单买气回升,市场交投明显增量,多部分订单年后交付,年前聚醚工厂多稳价交付前期订单度过为主。

原料丙烯方面,神驰及渤化脱氢装置依旧处于停车状态,因此市场供应量有限。但因近期出货情况一般,个别地炼库存压力有上升迹象。需求方面:因丙烯价格偏高,下游聚丙烯粉料工厂利润空间狭窄,此类工厂开工率持续下降,市场需求量减少。基于目前供应压力渐增,需求量减少的现状,我们认为丙烯市场延续僵局概率较大,但不排除价格小幅下滑可能。

原料液氯方面:目前,山东地区市场交投氛围尚可,一方面由于市场价格相对较低,另一方面,鲁西南主力下游由于氯碱装置降负,液氯外采量增加,市场在利好支撑带动下出货良好,预计近期山东市场维稳为主,若主力下游持续采购,市场亦有反弹上行的可能。

周一,聚醚市场价格跌至上波底部持平, 因个别聚醚大厂采购原料环丙,致使环丙工厂库存压力下降,厂商下跌意向收紧,市场报盘逐步止跌商谈。周三开始,聚醚工厂出货普遍好转,原料环丙僵持稳市,聚醚工厂后续跟跌意愿消失,终端企业“看跌无望 ”下,部分海绵大厂以及贸易商心态松动,陆续入市商谈补仓,场内询单买气回升,市场交投明显增量,多部分订单年后交付,年前聚醚工厂多稳价交付前期订单度过为主。

原料丙烯方面,神驰及渤化脱氢装置依旧处于停车状态,因此市场供应量有限。但因近期出货情况一般,个别地炼库存压力有上升迹象。需求方面:因丙烯价格偏高,下游聚丙烯粉料工厂利润空间狭窄,此类工厂开工率持续下降,市场需求量减少。基于目前供应压力渐增,需求量减少的现状,我们认为丙烯市场延续僵局概率较大,但不排除价格小幅下滑可能。

原料液氯方面:目前,山东地区市场交投氛围尚可,一方面由于市场价格相对较低,另一方面,鲁西南主力下游由于氯碱装置降负,液氯外采量增加,市场在利好支撑带动下出货良好,预计近期山东市场维稳为主,若主力下游持续采购,市场亦有反弹上行的可能。

从目前情况来看,成本面多空博弈,对环氧丙烷影响不大,并且工厂目前利润偏高。目前来看,环氧丙烷工厂出货意向浓郁,毕竟假期临近,部分工厂对节前节中库存消化仍存担忧情绪,下游聚醚工厂虽新单放量,但大部分订单交付周期较长,对环氧丙烷采购预计下周释放将较为温和,因此预计下周,环氧丙烷以稳为主,不排除工厂出货顺畅,假期库存无压,心态乐观,年前市场价格出现翘尾情况可能,但大部分业者认为工厂年前致力于消化库存,无心推涨,春节后迎开门红概率较大。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯