预计第一季度低硫油价格高企态势将延续

2020年,低硫燃油的供应缺口在40%左右。预计2020年第一季度,低硫油价格高企态势将延续。

2020年1月1日开始,全球限硫令正式实施,船用燃油的硫含量上限为0.5%。同时,国际海事组织(IMO)还规定,自2020年3月1日起,未安装脱硫设备的船舶,将禁止携带不合规燃油。

在这一背景下,低硫油的供应情况和价格走势,牵动着2020年航运市场的神经。

供应:中国产能将影响市场

为应对限硫令,从2019年开始,全球主要石油企业均推出了针对低硫油的生产计划及应对方式。特别是中国市场,在2019年前,中国在全球船燃市场中并无产品产出,但中国此次也发布了低硫油供应计划,这将对全球低硫油供应格局产生重要影响。

根据计划,2020年,中国市场总计低硫油产能为1815万吨,并已在2019年完成了试生产任务。

目前,中石化已布局10家炼厂,2019年内,仅镇海炼化、天津石化、中科炼化尚未完成试生产任务。不过,2019年11月28日,镇海炼化低硫重质船用燃油临时设施项目建成,标志着镇海炼化具备生产低硫重质船用燃油条件,但产品出厂仍受到硬件设施的制约。项目投用后,具备20万吨/年的低硫油加工出厂能力。也就是说,中石化旗下有8家炼厂,具备生产低硫油的能力。

中石油布局的8家炼厂中,仅锦州石化尚未完成试生产。大连西太早在2018年7月,就已经与中船燃合作产出0.6万吨低硫油。目前,中石油旗下已有7家炼厂,具备生产低硫油的能力。

中海油方面,惠州炼厂已试生产出低硫油。宁波地区的大榭石化也有供应生产低硫油的计划。中化方面,则以中化泉州为主要供应炼厂。

除中国市场外,全球各地的炼厂也针对自身情况,均有生产低硫油的计划。

相比之下,亚太地区新建炼厂加氢及深加工复杂程度较高,生产低硫油的能力较欧美炼化企业具有优势。据不完全统计,2020年,亚太地区总计低硫油产能约为6000万吨,欧美地区的低硫油产能约为2000万吨。

此外,除炼厂有生产低硫油的计划外,市场上通过高硫油和馏分油的混兑,也可以供应低硫油,对市场起到一定的补充作用。

整体来看,2020年全球船用燃油用量近2亿吨,其中低硫油需求量在1.35亿吨左右。由此来看,2020年的低硫油供应缺口在40%左右。

从2019年11月开始,全球各港口已进入高低硫油的转换期,并于12月份达到高峰,高硫油需求出现断崖式下滑。以中国和新加坡市场为例,2019年11月,低硫油供油量均占整体供油量的50%以上,12月,低硫油供油量的占比更达到80%以上。另一方面,船用轻质柴油(MGO)的使用占比也有增加的趋势。

2019年,受航运市场需求低迷及高低硫油转换影响,全球船用燃油需求整体下滑。其中,新加坡供油量年度跌幅在6%左右,中国保税船用燃油供油量同比跌幅为11%。

价格:一季度将延续高企态势

低硫油资源的紧张,助推了价格的持续上涨。

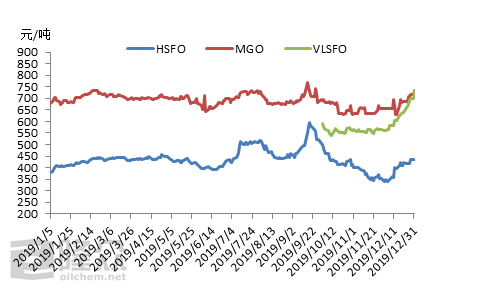

以中国舟山地区船供油价格为例,2019年12月,高低硫油的价格差达到300元/吨,低硫油和MGO的价格持平。再看新加坡市场,高低硫油现货价格的差距,一度上涨到接近400元/吨,且低硫油价格超国MGO价格,价差达20美元/吨左右。

图2 2019年舟山地区船供油价格

可见,在高低硫油的转换期,受消息面及供需面影响,高低硫油价格均呈现出非常态的波动现象。

在价格波动的过程中,中国市场的价格优势逐渐显现。2019年12月底,新加坡低硫油价格高达710美元/吨左右,中国舟山低硫油价格,也被推高至700美元/吨左右,但仍有价格优势。

除了燃油价格高位外,船期排队现象也十分明显。目前,新加坡地区的燃油加注已排至5天,中国市场也在3天以上。低硫油驳船紧张,是造成这一现象的主要因素。

2019年12月,各地高低硫油的价格差,维持在300元/吨的水平。若保持这一高位,则安装了脱硫设备的船舶,在油价成本方面的优势更加明显。

以一艘中大型集装箱船为例,若每日消耗燃油60吨,一年运行300天,一年左右的时间就可收回安装成本。这对安装了脱硫设备的船东来说,利好明显,可能将促使更多的船东选择安装脱硫设备。根据标准普尔(Standard & Poor's)的统计,全球80000艘商船中,目前安装脱硫设备的船舶数量为2400艘,仅占3%。

展望未来,尽管在当前低硫油需求急剧提升的情况下,低硫油与MGO实现了零价差,却难以长期维持。利用MGO替代部分低硫油、利用馏分油及中高硫燃油混兑低硫油,或成为市场应对低硫油供油紧张的措施。

同时,在需求急剧下跌后,高硫油的价格优势明显,刺激了在其他领域的需求。高低硫油价差在市场资源供需平衡后,预计将回归至正常水平。不过从目前高硫油期货价格表现看,高硫油价格难有大幅反弹表现。

2020年1月1日开始,全球限硫令正式实施,船用燃油的硫含量上限为0.5%。同时,国际海事组织(IMO)还规定,自2020年3月1日起,未安装脱硫设备的船舶,将禁止携带不合规燃油。

在这一背景下,低硫油的供应情况和价格走势,牵动着2020年航运市场的神经。

供应:中国产能将影响市场

为应对限硫令,从2019年开始,全球主要石油企业均推出了针对低硫油的生产计划及应对方式。特别是中国市场,在2019年前,中国在全球船燃市场中并无产品产出,但中国此次也发布了低硫油供应计划,这将对全球低硫油供应格局产生重要影响。

根据计划,2020年,中国市场总计低硫油产能为1815万吨,并已在2019年完成了试生产任务。

目前,中石化已布局10家炼厂,2019年内,仅镇海炼化、天津石化、中科炼化尚未完成试生产任务。不过,2019年11月28日,镇海炼化低硫重质船用燃油临时设施项目建成,标志着镇海炼化具备生产低硫重质船用燃油条件,但产品出厂仍受到硬件设施的制约。项目投用后,具备20万吨/年的低硫油加工出厂能力。也就是说,中石化旗下有8家炼厂,具备生产低硫油的能力。

中石油布局的8家炼厂中,仅锦州石化尚未完成试生产。大连西太早在2018年7月,就已经与中船燃合作产出0.6万吨低硫油。目前,中石油旗下已有7家炼厂,具备生产低硫油的能力。

中海油方面,惠州炼厂已试生产出低硫油。宁波地区的大榭石化也有供应生产低硫油的计划。中化方面,则以中化泉州为主要供应炼厂。

除中国市场外,全球各地的炼厂也针对自身情况,均有生产低硫油的计划。

相比之下,亚太地区新建炼厂加氢及深加工复杂程度较高,生产低硫油的能力较欧美炼化企业具有优势。据不完全统计,2020年,亚太地区总计低硫油产能约为6000万吨,欧美地区的低硫油产能约为2000万吨。

此外,除炼厂有生产低硫油的计划外,市场上通过高硫油和馏分油的混兑,也可以供应低硫油,对市场起到一定的补充作用。

整体来看,2020年全球船用燃油用量近2亿吨,其中低硫油需求量在1.35亿吨左右。由此来看,2020年的低硫油供应缺口在40%左右。

从2019年11月开始,全球各港口已进入高低硫油的转换期,并于12月份达到高峰,高硫油需求出现断崖式下滑。以中国和新加坡市场为例,2019年11月,低硫油供油量均占整体供油量的50%以上,12月,低硫油供油量的占比更达到80%以上。另一方面,船用轻质柴油(MGO)的使用占比也有增加的趋势。

2019年,受航运市场需求低迷及高低硫油转换影响,全球船用燃油需求整体下滑。其中,新加坡供油量年度跌幅在6%左右,中国保税船用燃油供油量同比跌幅为11%。

价格:一季度将延续高企态势

低硫油资源的紧张,助推了价格的持续上涨。

以中国舟山地区船供油价格为例,2019年12月,高低硫油的价格差达到300元/吨,低硫油和MGO的价格持平。再看新加坡市场,高低硫油现货价格的差距,一度上涨到接近400元/吨,且低硫油价格超国MGO价格,价差达20美元/吨左右。

图2 2019年舟山地区船供油价格

可见,在高低硫油的转换期,受消息面及供需面影响,高低硫油价格均呈现出非常态的波动现象。

在价格波动的过程中,中国市场的价格优势逐渐显现。2019年12月底,新加坡低硫油价格高达710美元/吨左右,中国舟山低硫油价格,也被推高至700美元/吨左右,但仍有价格优势。

除了燃油价格高位外,船期排队现象也十分明显。目前,新加坡地区的燃油加注已排至5天,中国市场也在3天以上。低硫油驳船紧张,是造成这一现象的主要因素。

2019年12月,各地高低硫油的价格差,维持在300元/吨的水平。若保持这一高位,则安装了脱硫设备的船舶,在油价成本方面的优势更加明显。

以一艘中大型集装箱船为例,若每日消耗燃油60吨,一年运行300天,一年左右的时间就可收回安装成本。这对安装了脱硫设备的船东来说,利好明显,可能将促使更多的船东选择安装脱硫设备。根据标准普尔(Standard & Poor's)的统计,全球80000艘商船中,目前安装脱硫设备的船舶数量为2400艘,仅占3%。

展望未来,尽管在当前低硫油需求急剧提升的情况下,低硫油与MGO实现了零价差,却难以长期维持。利用MGO替代部分低硫油、利用馏分油及中高硫燃油混兑低硫油,或成为市场应对低硫油供油紧张的措施。

同时,在需求急剧下跌后,高硫油的价格优势明显,刺激了在其他领域的需求。高低硫油价差在市场资源供需平衡后,预计将回归至正常水平。不过从目前高硫油期货价格表现看,高硫油价格难有大幅反弹表现。

预计2020年第一季度,全球低硫油的供应量提升,仍不及需求增加的速度,低硫油价格高企的态势将延续。备受市场关注的中国市场,实现量化供应仍面临考验。此外,我国相关部门尚未发布相关燃料油一般贸易出口退税政策,这部分低硫油产能,也将成为影响2020年全球低硫油市场的重点因素。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯