短期粗苯市场料延续低位 仍有下跌空间

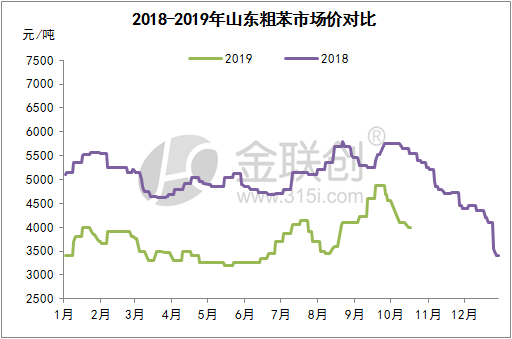

本周粗苯价格继续回调,虽前期粗苯跌幅较大,但近期市场利空因素集中,纯苯外盘及国际油价双双走跌,中石化两次下调纯苯挂牌价,加氢苯企业走货不畅,本周金岭纯苯招标招至5000-5070元/吨,加氢苯企业走货压力较大,对粗苯打压情绪升温,山东地区主流报盘降至3990元/吨附近,山西地区降至3750-3800元/吨左右,地区间价差再度拉开。

就下游需求面来看,近期纯苯市场持续走跌,加氢苯市场破位下行,部分地区市场价格跌破五千关口,加氢苯价格已然超跌,虽原料粗苯也有所下滑,但加氢苯企业盈利空间收窄,对粗苯打压情绪升温。同时,本周加氢苯企业开工率下滑至49.5%,较上周下降约1.8个百分点,本周仅河北荣特加氢苯装置重启,盛源宏达、河北民海周末计划重启,但山西焦化及山西诚宏福得一加氢苯装置周内停车,场内对粗苯需求量下降。

就下游需求面来看,近期纯苯市场持续走跌,加氢苯市场破位下行,部分地区市场价格跌破五千关口,加氢苯价格已然超跌,虽原料粗苯也有所下滑,但加氢苯企业盈利空间收窄,对粗苯打压情绪升温。同时,本周加氢苯企业开工率下滑至49.5%,较上周下降约1.8个百分点,本周仅河北荣特加氢苯装置重启,盛源宏达、河北民海周末计划重启,但山西焦化及山西诚宏福得一加氢苯装置周内停车,场内对粗苯需求量下降。

总的来说,目前市场支撑不足,加氢苯破位下行,且甲苯、二甲苯等产品跌幅扩大,部分加氢苯企业已经陷入亏损,虽原料成本也有所下降,但下游对粗苯打压情绪不减,且近期纯苯下游苯乙烯等产品不断走跌,纯苯市场多看空后市,外盘虽略有反弹,但对市场支撑有限。据预计,短期内粗苯市场料延续低位运行,仍有一定下跌空间。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯