同期不同势 液氨持续推涨后期涨幅有限

3月份天气回暖,液氨市场主流也随之持续推升,涨幅已持续了半个月之久。

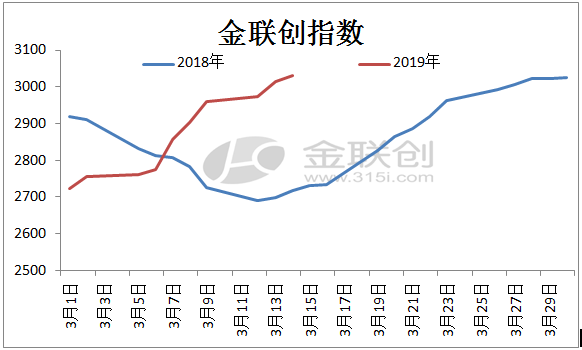

去年3月国内市场先抑后扬。初期因下游需求开工不高,厂家库存渐增导致降价吸单。而两会的召开,运输情况不容乐观,不少厂家表示下游车辆绕道而行,成本增加,下游贸易抵触情绪渐增,虽部分厂家装置转产尿素、甲醇、硝酸等其他产品,但出货情况一般,整体供需供大于求,市场气氛较为悲观;直到中旬开始,环保导致装置限产,虽需求面无明显变化,但市场供应较往期有所下滑,加上甲醇、尿素行情回涨,给液氨市场得以一定支撑,整体市场低端价格持续补涨。

而今年,山东德州自2月19号天气雾霾导致环保预警,市场供应增加800吨/天,加上河南濮阳厂家尿素装置故障检修,临时出氨外销3000-4000吨货,供应面上大幅增加。下游需求面受大范围降雪降雨,农需采购不足,工业开工偏低,整体下游采购不积极,需求跟进不足。市场以悲观的心态维持到月底,市场主流下滑200-300元/吨。对此也给三月份的好行情提供了良好基点。

对此小编就目前的所闻所想一一列举,都说每段行情都是可以从以往的数据中得到规律,那现就拿去年和今年的主流指数做下对比:

去年3月国内市场先抑后扬。初期因下游需求开工不高,厂家库存渐增导致降价吸单。而两会的召开,运输情况不容乐观,不少厂家表示下游车辆绕道而行,成本增加,下游贸易抵触情绪渐增,虽部分厂家装置转产尿素、甲醇、硝酸等其他产品,但出货情况一般,整体供需供大于求,市场气氛较为悲观;直到中旬开始,环保导致装置限产,虽需求面无明显变化,但市场供应较往期有所下滑,加上甲醇、尿素行情回涨,给液氨市场得以一定支撑,整体市场低端价格持续补涨。

而今年,山东德州自2月19号天气雾霾导致环保预警,市场供应增加800吨/天,加上河南濮阳厂家尿素装置故障检修,临时出氨外销3000-4000吨货,供应面上大幅增加。下游需求面受大范围降雪降雨,农需采购不足,工业开工偏低,整体下游采购不积极,需求跟进不足。市场以悲观的心态维持到月底,市场主流下滑200-300元/吨。对此也给三月份的好行情提供了良好基点。

进入三月,两会如期召开,山西、安徽、河南、山东等地区均有厂家转产减产,市场供应持续缩减,局部一度出现货源紧张的局面,据不完全统计,截止3月14日,山东地区日供应量在2700吨左右;河北地区日供应量在3170吨左右;安徽地区日供应量在2000吨左右;江苏地区日供应量在1750吨左右;河南日供应量在1900吨左右。市场除了补回前期的下滑空间以外,面对市场货源紧张的大好形势,前期主流价格持续飙升,而目前山东主流价涨至2950-3120元/吨现金,小编认为市场亦然处于高位,后期涨幅有限,厂家装置不稳定,建议市场谨慎操作。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯