节后国内甲醇市场预期与现实博弈,港口呈先扬后抑态势,山东、西北等内地市场多坚挺走高。场内因素多集中高库存、恒力/宝泰隆新建甲醇装置重启,以及国内外装置春季检修预期、需求恢复等方面,下面就几个主要因素做如下分析:

现实:高库存、新建装置投产、气头装置重启

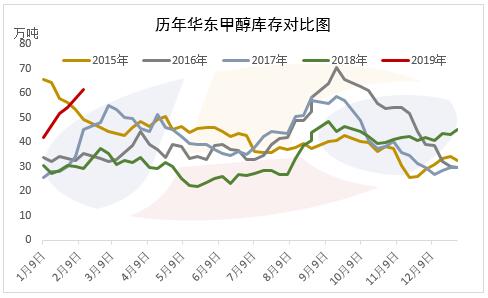

1、节后港口库存维持增加态势。统计数据显示,截止2月中旬,华东地区甲醇库存总量在61.4万吨(不包括华东下游工厂),较节前增加3.45万吨,太仓、张家港等地均有增加,两地增幅分别在1.8万吨和2.5万吨;与此同时,华南地区库存也维持增加态势,节后该地库存总量22.5万吨(广东、福建),较节前增加6.5万吨。

截止发稿时为止,最新数据显示,华东甲醇库存总量在60.75万吨(不包括华东下游工厂),环比跌0.65万吨,库存略有减少。太仓地区库存减少0.6万吨至28.7万吨,周内日内发货量3000吨附近;张家港地区降至9.7万吨附近(包括扬州库存),江阴库存2.55万吨,常州地区因部分国产货到港,库存稍增加至10.1万吨附近,宁波地区流通库存维持0.5万吨附近。

2、关注恒力等新建甲醇装置释放情况。2019年中国甲醇行业有约八百多万吨的新增产能。考虑到装置投产时效性及淘汰落后产能等问题,保守估计投产比例能达20%以上,存在宝泰隆、恒力、潞宝、中安联合等企业。节后至今,新建装置中,大连恒力新建年产50万吨甲醇装置于2月18日附近产出产品,19日附近开始正式销售,该企业虽然配套下游MTBE、醋酸及加氢装置,然而下游装置投产进度待定,预计醋酸及MTBE能在二季度附近投产;宝泰隆新建年产60万吨甲醇装置预计能在月底出产品,具体待跟踪。

3、气头装置重启跟踪。气头装置虽然于去年11月份附近陆续停车检修,然而春节前已有部分装置开始计划重启,目前西南部分限气停车装置已陆续重启,涉及产能190万吨附近;青海、内蒙等气头装置普遍预计能在供暖季结束之后投产。

预期:甲醇春检、烯烃装置、传统需求恢复等

1、3-5月份国内甲醇装置春季检修概率大。据历年跟踪数据显示,一般情况下,国内甲醇企业检修季节性较强,多集中3-5月份,过去4年数据显示,这个时间段的开工普遍出现了下滑,个别年份能推迟至4-6月份。

截止目前数据显示,也有七百多万吨的装置初步报出检修计划,不过考虑到3月份两会问题,部分企业实际检修时间仍不太确定。除此以外,山西政府要求焦企环保限产,延长结焦时间至48小时,要求各焦企写环保承诺书,环保督查组驻厂;目前多集中在临汾等地,部分企业也出台检修计划。

2、虽然节后国际开工略有下滑,不过周内开工小幅提升,在71%附近,多与东南亚、伊朗部分停车装置重启有关。不过月底至3月份部分装置也计划检修,如下所示:

3、节后烯烃行业开工略有增加,目前开工在80%附近。港口装置多数正常,河南主要装置18日附近陆续重启恢复;西北装置多数正常,延安能化年产180万吨甲醇60万吨烯烃装置计划3月25日停车检修45天,2月下有原料外采;另外,大唐主要装置烯烃及甲醇暂未恢复,甲醇于2月初临时停车检修。新建烯烃装置方面,康乃尔待定,久泰新建烯烃预计能在3月下投料,具体仍需进一步跟踪。

4、传统需求恢复。山东、河北等地甲醛开工有增加态势,节后至今开工略有增加;二甲醚行业开工稳定43%;MTBE开工小幅增加0.02%至48%;醋酸开工91.53%,周增加1.02%,多数装置正常,部分计划3-4月检修;DMF开工在64%,周增加5%。

考虑到港口及内地略有去库,短期各地甲醇表现将相对坚挺,而港口库存消化尚需时日,且进口持续补充,部分业者心态一般,短期港口上方空间可能受压制。场内多空博弈激烈,关注场内影响因素具体落实情况。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。