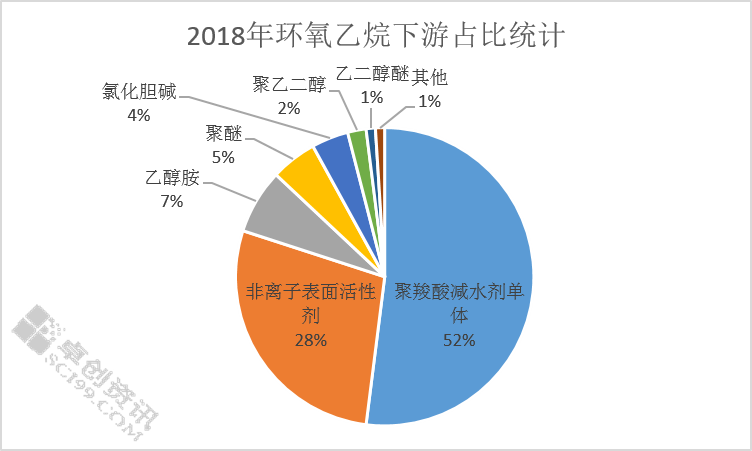

中国环氧乙烷布局华东区域是主战区,南多北少,国内环氧乙烷民企占比份额逐步增大,未来投产项目多集中在华南区域;环氧乙烷下游行业目前遇瓶颈,最大下游仍在聚羧酸减水剂单体,其次是表活等下游。未来行业继续“新鲜血液”注入,去平衡国内环氧乙烷产销。

2018年环氧乙烷区域产能华东仍是主产区,以226.5万吨占全国总产能的52%,其次是东北地区77万吨占比18%,第三位是华南65万吨占比15%。从区域产能来看,环氧乙烷华南区域是新增集中区域,华南区域2018年新增产能15万吨,未来有68万吨新增产能在华南释放。国内唯一一个有缺口的区域是华北区域,当地产能不足,需要外部资源补充调剂。

从企业性质看,2018年环氧乙烷产能民企仍占主力,以161万吨居首,占全国总产能37%,其次是中石化123万吨占全国总产能28%,合资企业紧跟其后,以80.5万吨占全国总产能的19%。

环氧乙烷产量前十位企业分析来看,中石化企业以88.83万吨占49%,民企以72.4万吨占40%,中石油19.95万吨占11%。从这里看出,中石化企业的总产量还是遥遥领先,民企紧随其后。TOP前十从外销量来看特点较为明显,中石化企业环氧乙烷全部外销,而民企50%的用量是自用为主,所以外销量石化企业也占据领先优势。TOP前十从货源流向分析来看,70%以上的量是在华东区域,其中20%的量是华中及华南区域,10%产量流向东北区域。

我国环氧乙烷及下游衍生物进入了新常态,所谓新常态就是结构调整,增速换挡,创新驱动的常态。创新探索我国环氧乙烷极其衍生精细化工产业协调与合作共赢发展的新模式,加速我过环氧乙烷极其衍生物的供给侧改革,创新科技,协调布局,未来共同创造我国环氧乙烷及下游精深加工产业转型升级与可持续健康发展新格局。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。