2018年中国石油焦市场基本维持强势阶段较多,市场运行特点依旧围绕着供需面变化,后期发展趋势也跟随两点进行。

图1

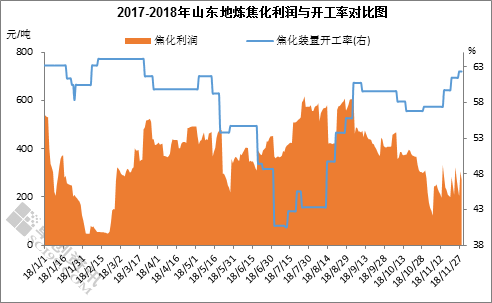

从焦化利润看:2018年山东地炼焦化利润整体呈现区间震荡走势,整体看2月份焦化利润达到全年最低点49.19元/吨,主要因为当前油市消息面偏空,且春节临近,物流单位逐渐离市,市场交投稀疏。而春节过后,石油焦供应量不断增加,焦化利润也随之增加。截止11月28日焦化利润为261元/吨,同比去年下降286.47元/吨或-51.3%,受近期原油大幅下滑影响,部分地炼汽柴油价格大幅下滑,目前中下游业者的观望情绪仍然存在,谨慎采购,炼厂多完成前期订单为主,市场成交或不及预期。而焦化原料方面,受下游需求影响,焦化料后期仍有下降空间,而焦化利润后期或有所下滑。

从焦化装置开工率看:2018年焦化装置开开工率呈现V形走势,整体看7月分达到前面最低点40.53%,主要因为当时石油焦厂家检修数量颇多,从而导致石油焦供应量处于低位。焦化装置开工率变化对石油焦供应面形成至关重要影响,相应的焦化开工率则取决于年内炼厂检修情况、焦化装置利润情况以及政策方面等因素综合考虑。截至11月28日,全国地炼焦化装置开工率在60.44%,同比去年提升1.9%,山东地炼焦化装置开工率在62.32%,同比去年提升1.6%。

图2

从煅烧焦利润看:2018年煅烧焦利润基本跟随煅烧焦价格走势运行,截至11月28低硫煅烧焦利润在617.5元/吨,同比去年下跌187.5元/吨,中硫煅烧焦利润在260.2元/吨,同比去年下跌790.4元/吨或-78.7%,高硫煅烧焦企业利润在100元/吨,同比去年下跌675元/吨或-87.1%。

综合供需面来看,石油焦资源量较前期持续增加,下一步或迎来平稳阶段。加之目前正处于取暖季,多地环保部门对空气质量预警,使得市场开始对环保限产重新给予关注,终端下游市场表现弱势,对碳素行业形成利空。买涨不买跌心态制约,下游对石油焦按需采购为主,预计近期石油焦市场会弱势运行。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。