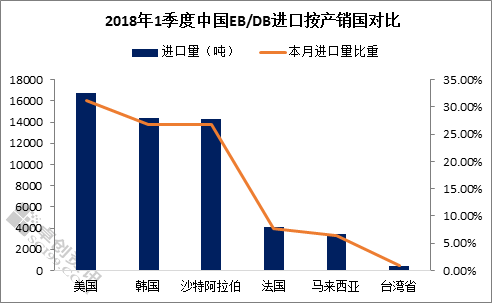

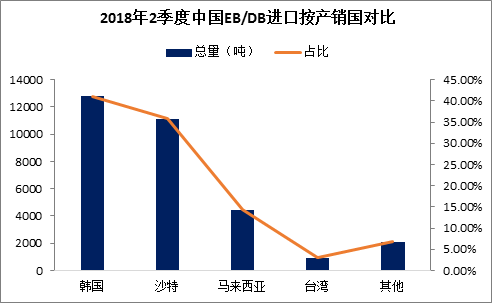

2018年1季度,中国乙二醇/二乙二醇丁醚进口量为5.36万吨,同比增长27.41%,2018年2季度,据卓创统计,中国乙二醇/二乙二醇丁醚进口量为3.12万吨,环比下滑41.79%,同比下跌25.71%。从数据面表现来看,4月份商务部所公布对于美国及部分欧盟国家征收反倾销税率所带来影响已初步显现,年初所积累的高位库存整体呈现下滑趋势,而当前贸易形势下,人民币持续贬值,对于中国乙二醇/二乙二醇丁醚进口更是有所限制。从目前中国乙二醇/二乙二醇丁醚市场走势来看,在上游原材料的强势支撑下,短线价格下滑可能极低,那么对于目前业者所关注的进口市场来看,尽管具体数据尚不知晓,但整体趋势已逐渐明朗化。

图 2

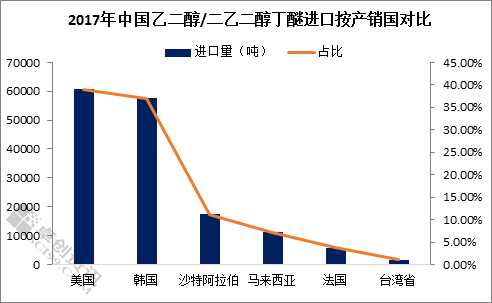

从图2、图3中我们不难看出,欧美国家自二季度后已逐渐退出中国乙二醇/二乙二醇丁醚进口市场,二季度中国乙二醇/二乙二醇丁醚月均进口量为10400吨左右,环比一季度下滑41.82%,从进口的国家及地区来看,也相对明朗化,沙特、韩国两家独大,马来西亚、台湾省位置相对稳固。

那么对于3季度进口趋势来看,从各个国家及地区角度来看,首先欧美等国家我们排除在外,韩国来看,其主要的供应商为韩国乐天及韩农,从传统供应角度来看韩国乙二醇/二乙二醇月均供应量为5000-6000吨,但从韩国出口市场来看,其主要的的出口市场为中国,大约其出口总量的80%流入中国市场,因此从后续放量情况来看,韩国货源变动情况有限。与韩国市场不同的是沙特货源在进入中国市场的货量相对具有弹性,其中沙特货源每月乙二醇/二乙二醇丁醚月均进口量在3500吨左右,因为其自身为陶氏与沙特阿美所合资企业,其供应客户不仅为中国,相如南亚、东南亚、欧美等地区都为其重要货源流入地。马来西亚及台湾市场占比相对较小,两者每月进口货量参考1300-2000吨。从上述4大进口来源国市场表现来看,据卓创监测,7月份中国乙二醇/二乙二醇丁醚进口量为9000吨左右,后续8-9月份月均进口量卓创预测在9500-11500吨。(具体以实际数据为准,仅供参考。)

从未来的港口趋势来看,从上述进口货源供应情况分析以及需求面“金九银十”预期看好,卓创认为港口库存有望呈现震荡下行趋势,但仍需要关注当前国产方面装置生产动态,以及目前市场产能扩建活动。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。