本周临近周末之际,美联储加息25个基点,并计划2018年继续加息2次,加之中美贸易影响国内大宗商品集体普跌,聚酯原料PTA与乙二醇市场也相应下滑,原料市场自此会进入下跌通道吗?下游市场活力恢复后,聚酯市场仍难逃走跌之势吗?

本周,聚酯产业链下游市场发力,工厂适量采购原料,聚酯市场整体产销回升,下游市场传统的“金三银四”旺季需求恢复尚好,但受美联储加息及中美贸易站影响,上游PTA市场重心走跌,加之聚酯产业链整体去库存压力仍较重,聚酯市场后市是像去年一样,在下跌的道路上越走越远,还是其抗跌能力增强,聚酯工厂开工及利润继续保持?

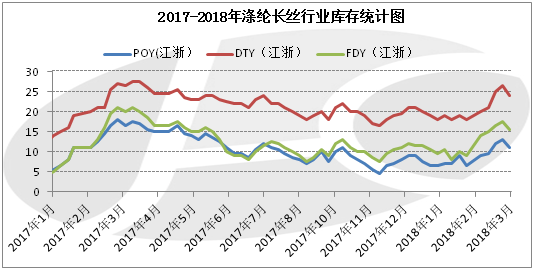

数据来源:金联创

图1 2017-2018年涤纶长丝行业库存统计图

首先,从聚酯市场供需基本面来看,行业景气度依旧保持。虽然业者多担心当前聚酯库存不断累积,聚酯工厂出货压力加大,最终导致聚酯市场价格承压下行,但以聚酯市场库存压力最大的涤纶长丝工厂为例,从图1可以明显看出,与去年同期相比,涤纶长丝行业库存处于偏低水平。据金联创统计,去年3月底,涤纶长丝行业库存约在17-26天左右,而今年,尤其是经过本周旺盛的销售后,目前涤纶长丝行业库存已经降到13-22天左右,当前涤纶长丝工厂库存压力并不明显。

数据来源:金联创

图2 2017-2018年聚酯相关产品理论盈亏对比图

从目前聚酯相关产品行业盈利情况来看,聚酯工厂跟下游之间,仍有较大斡旋空间,与去年同期相比也有较明显的增加。去年3月份,聚酯工厂高库存的压力,使得聚酯市场跟涨原料迟缓,跟跌原料及时,因此涤纶短纤和瓶级PET行业的盈利能力远不及今年;而今年一季度涤纶长丝和纤维级PET新增产能及复产的旧产能较多,供应压力下,行业盈利能力略低于去年同期。

其次,从成本端来看,下周原油期货正式在中国上市,预计原油市场或宽幅震荡,但PX进入检修季,原料PTA市场成本支撑面波动不大,不过中美贸易大战开始,国内大宗市场走势趋弱,对原料PTA市场影响较大,预计短期内PTA市场走势或偏弱,但长期来看,今年聚酯产能约增加400万吨附近,而PTA产能将无明显增加,供需基本面仍旧利好PTA市场。

整体来看,今年3月份,聚酯工厂压力不小,但与去年同期相比,库存、利润等方面的数据都较为理想,聚酯企业多倾向于稳定生产,挺价出货。短期内,聚酯原料市场或偏弱运行,但是随着终端需求的释放,加之聚酯工厂行业自控较为理想,聚酯市场整体或呈现窄幅整理的趋势,市场局部或小幅回落。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。