2月,苯乙烯市场箱体震荡后月底冲高,成本面纯苯延续高位偏强格局,东北亚乙烯弱势回调,而几大下游月环比均价整体波动幅度较小,下跌居多。

表1 苯乙烯产业链2月份涨跌排行榜

|

产品名称 |

市场 |

单位 |

本月最高 |

本月最低 |

本月均价 |

月环比 |

月同比 |

|

|

苯乙烯及原料 |

乙烯 |

CFR东北亚 |

美元/吨 |

1320 |

1230 |

1290 |

-6.39% |

-1.75% |

|

纯苯 |

华东 |

元/吨 |

7200 |

6700 |

6901 |

-2.22% |

-20.06% |

|

|

苯乙烯 |

CFR中国 |

美元/吨 |

1468 |

1422 |

1440 |

+4.50% |

-2.77% |

|

|

苯乙烯 |

华东 |

元/吨 |

11150 |

10550 |

10770 |

+1.45% |

-5.74% |

|

|

下游产品 |

EPS |

华东 |

元/吨 |

12250 |

11950 |

12022 |

+2.31% |

-6.54% |

|

ABS |

华东 |

元/吨 |

12300 |

11500 |

11800 |

-1.19% |

-3.23% |

|

|

GPPS |

华东 |

元/吨 |

17300 |

15800 |

16737 |

-3.17% |

-3.61% |

|

|

SBS |

华东 |

元/吨 |

16500 |

16300 |

16375 |

+0.99% |

-25.70% |

|

|

UPR |

华东196# |

元/吨 |

11700 |

11500 |

11600 |

-0.11% |

+6.21% |

|

|

数据来源:金联创(原金银岛资讯) |

||||||||

第二部分 2月份苯乙烯产业链涨跌分析

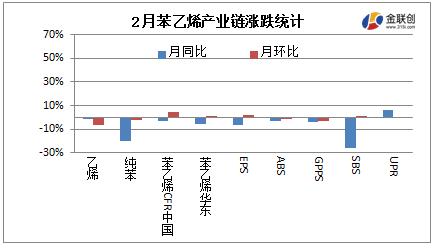

图1

如图所示,从2月份苯乙烯产业链环比涨跌统计数据来看,9个产品4涨5跌,其中,上游乙烯跌幅最大,下跌6.39%,下游EPS涨幅最大,上涨2.31%。

另外,从2月份苯乙烯产业链同比涨跌统计数据来看,9个产品1涨8跌,仅有下游UPR上涨6.21%,下游SBS跌幅最大,高达25.7%,

第三部分 苯乙烯产业链行情走势分析

乙烯:2月亚洲乙烯市场走势偏弱。上旬,受节日气氛影响,需求逐渐消退,场内整体交投清淡,市场价格窄幅回落。中旬正值春节假期,国内业者多放假退市,场内递报盘稀少,价格清淡盘整为主。春节假期归来,因场内供应充足,而需求仍未恢复,市场心态不稳,CFR东北亚乙烯价格23日收盘大跌55美元/吨,CFR东南亚价格收跌15美元/吨,区域价差收窄至50美元/吨。随后,市场再次进入盘整状态,而因衍生品利润良好,需求逐渐复苏;加之后期亚洲地区裂解装置集中检修,给市场带来支撑,场内心态稳中偏乐观。截至2月27日收盘,CFR东北亚乙烯价格收于1230美元/吨,较上月底收盘下跌了100美元/吨;CFR东南亚价格收于1180美元/吨,较上月底收盘下跌了60美元/吨。

纯苯:2月国内纯苯市场较上月整体走低,月内呈V字形走势,地区间价格差异扩大,外盘下滑及企业挂牌价下调打压市场,节日因素导致交易量及活跃性不足。月内市场整体较上月下滑150-250元/吨,高低端价差达到500元/吨。市场从月初的7000-7200元/吨下滑至月中的6700-6800元/吨,随后在一周内回升至6900-7000元/吨,期间华北地区价格低端达到6600-6700元/吨,临近月末小幅回弹至6650-6750元/吨送到,华北及华东间价差超过200元/吨。市场在月内低点并未出现较明确的建仓兴趣,观望心态较多,主要归结于下游原料库存较为充足,对后期风险评估较多,同时市场成本线未出现较大幅度的下降,至5月进口成本未产生较大波动,使得商家做多心态偏弱,考虑获利空间相对有限,商家大仓位操作的活跃性较低。

亚洲苯乙烯:2月亚洲苯乙烯市场窄幅震荡,高低价差仅有46美元/吨。春节之前,亚洲市场3月货和4月货需求坚挺,加之中国国内库存累积缓慢,市场价格存支撑。不过受中国对韩国和台湾进口船货征收反倾销税不确定性的影响,部分买家愿意以浮动价格递盘,买卖方意向差距较大,商谈气氛清淡,加之上游原料纯苯、乙烯均走低,苯乙烯市场承压回调。不过2月12日,中国商业部宣布将对来自韩国、台湾和美国的苯乙烯进口征收5-10.7%的反倾销税,其中韩国生产商面临7.8-8.4%的税率,台湾生产商面临5%的税率。受此带动,亚洲市场商谈重心一度走高,不过受中国春节假期影响,市场递报盘均有限。春节后,中国国内市场维持高位,亚洲市场商谈受到支撑,不过受反倾销初裁结果影响,整体商谈积极性依然不高。截止到2月27日收盘,亚洲苯乙烯估价在1460.7-1461.3美元/吨CFR中国和1425.7-1426.3美元/吨FOB韩国,较上月收盘上涨7.5-11美元/吨。

国内苯乙烯:2月华东苯乙烯市场箱体震荡后月底大幅冲高。上旬,因临近春节,苯乙烯下游刚需减弱,且周中国际原油价格跌跌不休,加之全球股市大跌,外围面的利空对于市场形成明显打压,带动苯乙烯美金市场回调,国内市场跟进下跌。不过出于对反倾销不确定性的担忧,远月纸货买盘较为积极,市场并未出现较大跌幅。2月12日,反倾销结果出台,受此带动,电子盘开始冲高,但商家多已放假离场,观望节后走势为主,场内仅有零星商谈,略显有价无市。节后归来,在经过短暂观望后,受三月份多套大装置计划停车的提振,市场炒作冲高,部分大户积极采购,市场价格上涨。但因场内获利盘较多,大涨过后,市场跟进略显乏力。截止到2月27日收盘,华东市场现货收盘10050-11100元/吨,环比上涨250元/吨。

EPS:2月国内EPS市场横盘整理后走势上扬。伴随春节临近,下游泡沫企业于1月底2月初陆续停工放假,EPS生产企业于2月10日至11日集中停工放假,市场交投氛围逐步转淡,渐入休市状态。尽管节前苯乙烯反倾销初裁结果公布,对韩国、台湾及美国产苯乙烯征收保证金,然商家多无心恋战,轻仓观望居多。节日期间原油、苯乙烯美金盘整体走势向上,加之反倾销、月末交割以及主力下游恢复生产等利好刺激,苯乙烯大幅拉涨,带动EPS企业连连调高出货价格。然EPS下游泡沫企业多于元宵节后恢复重启,且北方部分区域恢复生产时间延迟至三月中下旬左右,需求面无实质改观,买盘高价抵触下,商家操盘趋于谨慎,局部市场呈现出有价无市状态。截止月底,华东市场普通料现金含税商谈在12100-12400元/吨,阻燃料现金含税商谈在12400-12700元/吨,实盘略低,议价为主。

ABS:2月国内ABS市场震荡下滑,幅度在100-200元/吨。主要原因是需求下降。月初ABS成本在12870元/吨,月底ABS成本在13690元/吨,成本重心略有下滑。上半月丁二烯及丙烯腈走高,苯乙烯弱整,成本变动不大,生产厂家正常生产,部分厂家限量销售,节前下游企业及贸易商较去年减少备货量,市场随行就市,延续弱势为主,下半月苯乙烯反倾销成立,价格走高,成本重心上移,生产厂家正常生产,库存增加,下游企业多尚未开工,需求相对低迷,然也有刚需接货,市场清淡。截止月末,华东地区ABS市场价格15600-17100元/吨。高端为台湾奇美757价格在17100元/吨,低端为大沽417价格在15600元/吨。

PS:2月国内PS市场窄幅整理,震荡幅度在100-200元/吨。主要原因是需求减弱。月初PS成本价格在10900-11100元/吨,目前PS成本价格在11400-11600元/吨,中上旬苯乙烯窄幅震荡,PS厂家正常生产,下游工厂及中间贸易商节前最后一波备货行情,然较去年有所减少,市场成交一般,行情多跟随苯乙烯小幅波动,下半月苯乙烯反倾销成立,价格走高,PS厂家多数停工,节后陆续重启,下游工厂多数未开工,市场清淡,成交少见,截止月末,华东地区GPPS市场价格在11500-12400元/吨,HIPS价格在12000-13000元/吨。

丁苯橡胶:2月份,国内丁苯橡胶行情整体处在区间震荡,以山东市场齐鲁1502E价格为例,其收盘在13000-13100元/吨,较月内高点回落300-400元/吨,但较低点则提高100元/吨。顺丁橡胶价格固然上调,且丁二烯也偏强,但是由于沪胶在经过1月29日跳水之后于2月6日再度下挫并随后保持低位运行,同时也因为春节渐行渐近,国内丁苯橡胶行情在中上旬呈现震荡偏弱,报盘减少的同时部分高端价格有所走软,交易则趋于停滞。春节后,业者陆续返场使得交易逐渐恢复,同时也因为丁二烯上涨以及天胶窄幅反弹,加之供方推涨丁苯橡胶,业者报盘均有所抬升。不过毕竟实际的需求恢复略显缓慢,交易却显得平淡,且部分计划商因存在压力而不乏压价行为。

SBS:2月国内SBS市场油胶小幅推高,干胶道改市场高位整理。油胶方面:三大主力工厂仅李长荣供应正常,茂名产量减少,独山子石化货源运输受限,导致场内现货稀少。“两桶油”供价小幅推涨,商家开单受限,下游鞋材厂多处于假期中,无实质消耗。干胶道改方面:冬储期,供方无库存、低库存过渡,助力“两桶油”供价连续小幅调涨,且供方心态坚挺。货源多集中在商家、下游手中,商家高报盘心态,导致场内现货流通有限。不过回顾2月整体涨跌幅来看,华东T171E较1月份上调400元/吨,华东792较1月份上调200元/吨。

UPR:2月国内不饱和树脂市场价格持续平稳,基于春节长假参与其中,多数工厂月初陆续收工放假,故市场于本月初基本就进入春节气氛,市场交投几近停滞,月末返市后已是中下旬,部分工厂多处于农历初八开业,但工厂装置方面多数人处于检修及待开工阶段,大部分工厂计划农历初十至农历十五进行装置的陆续恢复,故就目前市场来看,多数工厂或将于3月初恢复正常运转。对于下游采购不排除将出现在3月初至中旬附近。

第四部分 预测及展望

综合苯乙烯整体上下游产业链来看,上游纯苯冲高后趋于平静,乙烯市场稳中偏强概率较大。从下游产品来看,春节后下游需求将逐步恢复。而就苯乙烯来看,3月份或将呈现先跌后涨的箱体震荡趋势,但整体波动区间依然将维持高位。以下为针对各产品的后市展望:

乙烯:3月,亚洲地区多套裂解装置将陆续按计划停车检修,受此影响,市场供应面收紧预期明显。近期乙烯衍生品,如苯乙烯和乙二醇,生产利润良好;月内PE与乙烯价差也出现明显上涨,并已接近盈亏平衡差。需求逐渐回暖给市场带来支撑。目前东北亚与东南亚价差在50美元/吨,区域间货源流动概率明显降低。业者对3月市场多持乐观心态。金联创预计,受供需面利好支撑,3月亚洲乙烯市场或将出现反弹,关注区域外货源及衍生品市场变化。

纯苯:3月市场主要关注外盘能否延续2月末的高位,预计市场库存的变化。节后纯苯外盘出现回弹,进口成本线上升,东北亚装置检修的消息面将得到一定炒作,国内企业挂牌价上调,3月成本线预期在6750-6950元/吨的区间,部分成本将延续前期更高水平。但主要利空在于市场库存大幅上升至17万吨以上的高位,同时至美湾套利窗口关闭,将限制市场回升空间。地区性价格差异暗示炒涨并未产生明显的量化支撑,3月市场预期在冲高后趋于平静,大幅走高的机会有限,下半月短时震荡整理的可能较大。

EPS:目前来看,华东、华南等地下游泡沫企业多于元宵节后恢复生产,北方下游泡沫企业或于三月中下旬恢复生产,需求面短期内难有实质改观,加之近期苯乙烯的偏软走势下,3月初国内EPS市场难言乐观。然伴随气温回升,下游工厂陆续恢复生产,EPS市场或有行情可期。整体而言,预计3月份国内EPS市场或呈现出先抑后扬走势,然仍需密切关注苯乙烯最新动态。

ABS:丁二烯窄幅整理、丙烯腈偏上,苯乙烯坚挺向上、成本重心略增, ABS厂家多正常生产,消化库存为主,节后市场到货增加,家电需求略有回升,下游工厂恢复缓慢,需求短期延续低迷,预计ABS市场震荡下跌,拐点或出现在3月底左右。

PS:苯乙烯坚挺向上,PS厂家恢复生产,厂家及市场货源增加,价格跟随苯乙烯走势,或能平稳坚挺,如果擎峰、星大恢复生产,市场价格难有向上突破,下游维持刚需,预计国内PS市场窄幅震荡。

丁苯橡胶:需求虽然恢复缓慢,但是毕竟随着制品企业陆续开工而处于回升阶段,同时也因为部分企业在节前备货有限,3月份存在采购空间。基于此,同时也考虑到丁二烯在资源支撑下居高运行以及丁苯橡胶供应和相关产品的影响,丁苯橡胶行情在3月份经过震荡之后会略偏上行,但幅度有限。值得注意的是,3月份两会将召开,同时美联储也有加息可能,届时大宗商品的波动会影响阶段性的趋势。而进入中下旬,需要警惕回调的可能。

UPR:3月不饱和树脂市场随着农历春节的结束,工厂或将于月初恢复正常刚需采购;整体市场对于原料市场走势关注度较高,近期多数原料价格仍未启动,苯乙烯、乙二醇及二甘醇等产品多窄幅震荡,但采购商家依旧偏谨慎,保守操盘为主;料短线不饱和树脂市场或延续清淡盘整运行,但长线不排除跟进原料窄幅走软的可能。

SBS: 供方有库存压力,实质消耗陆续分摊到3月份甚至4月份。下游鞋材厂陆续回归,开始陆续接单,关注后续订单量情况。预计3月份油胶窄幅整理为主。干胶道改方面:社会库存压力增加,场内现货流通量逐步增多。商家按计划开单,按投标情况采购。下游实质消耗偏弱,预计3月干胶道改市场平稳运行为主,不排除小幅推高可能。

苯乙烯:短期内,下游对高价原料接受程度有限,加之场内获利盘较多,苯乙烯市场存在一定回调空间。但3月份国内新阳、玉皇、青岛海湾化学均存停车计划,且受反倾销影响,整体港口到船节奏亦会减慢,进口货源通关成本较高,而从时间点看,下游刚需势必会逐步增加,苯乙烯供需基本面向好,而长期高位震荡后,场内人士对于苯乙烯底部行情的心理价格相对较高,苯乙烯市场下方支撑相对稳固。综合来看,苯乙烯市场3月份或将呈现先跌后涨的箱体震荡趋势,但整体波动区间依然将维持高位。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。