成本面支撑欠佳 丙烯腈市场继续走跌

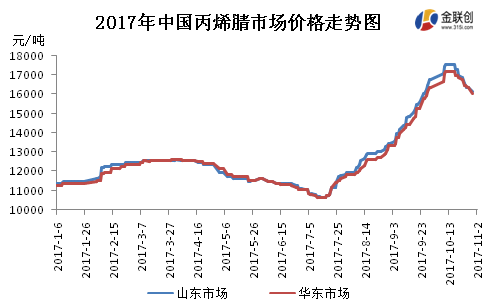

本周,国内丙烯腈市场继续走跌。本周,上游原料丙烯大幅下跌,成本面支撑欠佳。供应面来看,上海赛科于10月底检修一条生产线,为期一周,供应面一般。需求面来看,丙烯腈下调后,下游行业利润有所回升,开工率较前期提高,需求面尚可。本周市场偏紧状况有所缓解,部分贸易商看空情绪增加,纷纷低价抛货。抚顺石化采取月结保价政策,加剧市场恐慌情绪。截止周四,华东港口出罐自提主流商谈15700-15800元/吨,山东市场短途送到商谈在15600-15700元/吨。

从供应面情况来看,本周国内丙烯腈厂家开工负荷在85%,山东海力计划11月下旬开车;吉林石化1丙装置原10月下旬重启的计划推迟,3丙装置于9月28日投料重启,现已正常运行;齐鲁丙烯腈装置因环保问题停车,重启时间待定;安庆丙烯腈装置正常运行;抚顺丙烯腈装置目前正常运行;上海赛科四条生产线目前正常运行,满负荷开工,其中一条生产线于10月底开始检修,为期一周;科鲁尔13万吨丙烯腈装置满负荷运行;斯尔邦丙烯腈装置在月中旬调至满负荷运行,且推迟九月的检修计划,具体时间未定;大庆石化丙烯腈与腈纶装置正常运行,大庆炼化装置正常运行;兰州石化丙烯腈装置正常运行。

从原料丙烯市场看,本周国内丙烯市场价格大幅下跌,市场成交一般。一方面,由于进口货源冲击,供应面承压运行;另一方面,下游需求支撑偏弱,市场观望心态浓厚。周后阶段,随着价格不断走低,市场成交略有好转,加之周四山东神驰混烷脱氢装置临时停车,使山东市场止跌企稳,商谈气氛慢慢恢复。山东地炼常减压开工率为65.33%,环比上涨2.66个百分点。截至今日,山东市场主流成交在7600-7650元/吨,江苏市场主流成交在7250-7650元/吨。

从下游ABS市场看,本周 ABS 市场弱势走低,截止周末,华东地区ABS市场价格 15300-16300元/吨,跌100-200元/吨。高端为台湾奇美757价格在16300元/吨,低端为天津大沽417价格在15300元/吨。本周国内ABS整体开工率至87%。兰州石化低负荷运行,上海高桥负荷8成,辽通化工负荷6成,天津大沽负荷6成,山东海江、盛禧奥、吉林石化、LG 甬兴、镇江奇美、大庆石化、宁波台化、中海油乐金近满负荷生产。

综合来看,原料丙烯市场价格大幅下跌,成本面支撑欠佳。抚顺石化采取月结报价政策加剧市场恐跌情绪,贸易商多低价抛售,目前多走合约户,下游持观望心态。短期来看,丙烯腈市场将继续走跌,多关注大厂动态。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯