长江东流去,来者方不息。白日没西山,晨光还奕奕。春花瘁复荣。秋草黄已碧。造化无停机,循环岂终极?2017年上半年异丁醛再次上演暴涨暴跌的神话,异丁醛的『神话』难道将继续循环反复重演下去吗?四百年前,牛顿建立经典力学,无上荣耀加身,但众多难以解释的新现象催生了爱因斯坦的相对论;同样,功高望重的爱因斯坦提出静态宇宙模型,在『哈勃』看到的星系红移后,大爆炸理论横空出世。今年异丁醛出现新变化,我将对以下问题进行分析:

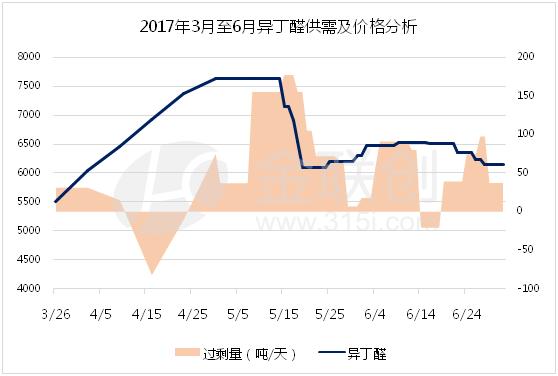

首先回顾半年行情,一到三月由于醇酯十二和新戊二醇进入淡季,且丁辛醇工厂高开工造成异丁醛供应过剩,价格长期在边际成本线徘徊。3月醇酯十二需求逐渐复苏加上建兰的停车,激活市场价格快速上涨。4月到5月初,异丁醛下游需求旺盛,且1-4月进口量逐月减少,4月达到最低的1025吨,成交价从5400元迅速拉至7600元。下游预测5月异丁醛仍会紧张,满仓以备后患,但随着歧化新戊二醇工厂锅炉改造大面积停工,导致断崖式下跌。6月份,华昌短停和鲁西大幅降负荷,异丁醛价格随之反弹,但月末某醇酯十二工厂和山东成丰的停车再次打破了微弱的平衡,并且进口货搅局,5-6月进口4075吨,占上半年42%,价格再次快速下跌至6150元。

多数人不禁要问,现在异丁醇厂家的供应量为24万吨,之前关于新戊二醇文章中提到过『理论上异丁醇与异丁醛的价差小于400元/吨,销售异丁醛利润更大』。为什么不根据市场灵活切换,放任价格暴涨暴跌?

表3国内异丁醇产能

|

名称 |

产能(万吨/年) |

地点 |

备注 |

|

|

天津渤海化工有限责任公司 |

5 |

天津 |

异丁醇 |

|

|

惠生(南京)化工有限公司 |

4 |

张家港 |

产辛醇不能切换异丁醇 |

|

|

利华益集团股份有限公司 |

2.5 |

东营 |

自用部分,自由切换 |

|

|

中国石化齐鲁石化公司 |

1 |

淄博 |

异丁酸 |

|

|

鲁西化工集团股份有限公司 |

5.5 |

聊城 |

异丁醇(未产) |

|

|

山东建兰化工股份有限公司 |

3 |

淄博 |

产辛醇不能切换异丁醇 |

|

|

中石化四川石化有限公司 |

1.5 |

彭州 |

异丁醇 |

|

|

中国石化安庆分公司 |

2.5 |

安庆 |

异丁醇 |

|

|

总计 |

24 |

|

|

|

|

|

||||

从表3可以看出,鲁西异丁醇装置并未成功投产;中石化中石油对市场变动并不在意,不会灵活调整产品产出;建兰,惠生必须运转正丁醇装置才能产异丁醇,上半年辛醇整体利润好于正丁醇,显然没有调整的必要;天碱外售异丁醛改造正在进行中,迟迟未外售;现阶段仅山东利华益能够自由切换异丁醇/醛,但其新戊二醇装置投产之后,外售量大幅缩减,造成对市场调节能力更加微弱。以上所有因素造成异丁醛的供应量可调范围很小,且作为丁辛醇装置的副产物,其产出量完全不受下游需求的影响,容易引起暴涨暴跌。

新戊二醇在一路高歌声的2016中结束,在歧化工厂大面积复工的2017中开始。供给侧改革催生2016化工品大牛市,地方保护主义使得产能没有去除,造就了一批『裸泳者』。在17年上半年潮退中,我们听到的不仅是价格翻牌声,还有『裸泳者』的惊恐声。很多人期待看到新戊二醇『赤裸的上身』,却发现他高挑的身材穿着鲨鱼皮泳衣,隐约浮现着肌肉线条,从容有力的呼吸。今年上半年新戊二醇价格虽然没有出现大的涨幅,但在这悲惨市场中,新戊二醇的高利润让人觉得匪夷所思。异丁醛和新戊二醇价格不是关联度极大吗?新戊二醇不是产能过剩吗?新戊二醇价格难道不是赤裸裸的价格操纵吗?

判断一个产品是不是产能过剩,行业整体开工率就能反映问题。从图可以看出,新戊二醇工厂上半年有两次开工的高峰期,当开工率达到高峰时,新戊二醇价格将会持续走弱,但当开工率下降后市场价则快速回升。将开工率数据转换成产量得出数据,1-6月国内新戊二醇产量为10.7万吨,全国总产能为27.4万吨,半年产能为13.7万吨,行业开工率为78%,其中多数歧化装置并不能达产,修正后开工率竟达到85%,属于非常高数值。所以我们无需再质疑新戊二醇价格。

很多聚酯客户会有一个疑问,上半年聚酯销售并不顺畅,今年新戊二醇可能出现萎缩。我们已经知道上半年的新戊二醇产量为10.7万吨,从进出口数据统计得出,进口量为30700吨,出口量约3500吨,半年净进口量为2.72万吨,上半年表观需求量为13.4万吨。其中,1月初和7月初价格均下行1至2个月,社会库存累积量偏差不会太大,得出的表观需求量值得信任。最后将数值与2016年对比,2016年表观需求量为27万吨,2017年上半年表观需求量恰好是2016年一半,说明2017年表需几乎没有增长。

再回到异丁醛问题上,其实异丁醛和新戊二醇并没有固定的相关性,一个产品价格更多是受到自身供需变化的影响,假如下游产品处于供不应求或者供需平衡,理应脱离原料束缚,我行我素。

未来异丁醛的价格走势

短期:2017年下半年

表 2017年上半年丁辛醇工厂检修汇总

|

名称 |

年产能/万吨 |

检修时间 |

|

鲁西化工集团股份有限公司 |

5.5 |

|

|

山东华鲁恒升集团有限公司 |

2.2 |

|

|

山东淄博蓝帆化工有限公司 |

1.6 |

5月14日开始检修40天,8月14日开始停车 |

|

山东利华益集团股份有限公司 |

2.5 |

5月3日开始检修20天 |

|

天津渤化永利化工股份有限公司 |

5 |

2月底开始检修20天 |

|

山东建兰化工股份有限公司 |

3.7 |

3月检修15天 |

|

江苏华昌(集团)有限公司 |

2 |

8月12日开始检修20天 |

|

惠生(南京)清洁能源股份有限公司 |

2 |

7.10-7.14短停维修 |

|

中国石油吉林石化公司 |

2 |

5月5日开始检修60天 |

|

中国石油大庆石化公司 |

2 |

|

|

万华化学集团股份有限公司 |

3 |

2月22日停车检修约1周,8月8日开始检修20天 |

|

中国石化齐鲁石化公司 |

2.6 |

3月21日开始停车30天,5月15日开始检修40天 |

|

扬子石化巴斯夫有限责任公司 |

2 |

8月20日开始检修20天 |

长期价格走势

待华昌、万华新戊二醇装置建成后,且天津渤化切换异丁醛改造完毕,总计外售产能为16.1万吨,此类厂家整体开工率能达到8.5成,约13.7万吨,加上约2万吨进口量,异丁醛流通量总计15.7万吨。

从正异比可以看出绝大部分厂家设计值在10:1左右,未来存在较大的调整空间,但根据市场情况灵活调整的厂家较少,现暂不考虑。醇酯十二总需求约9万吨,需要外采异丁醛10.8万吨。假设歧化工厂满负荷运转产能为12.9万吨,需要外采异丁醛9.4万吨,总计20.2万吨。假设歧化工厂按较低的4成负荷计算,需外采5.2万吨,总计16万吨,均大于15.7万吨的流通量。所以长期来看,异丁醛供应紧张。从新戊二醇角度看,新增加氢产能已经公示的万华化学(5万吨),江苏华昌(3万吨),沾化瑜凯(4万吨),马鞍山神剑(4万吨歧化)。加氢法的技术扩散将使得新戊二醇产能过剩,当众人将目光集中于新戊二醇的时候,利润确悄无声息的流向了异丁醛环节。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。