上半年聚酯产业链产品利润相对客观

越是动荡越惊心动魄,越是平静越无可奈何,在二季度价格涨涨跌跌的时候,我们看到了聚酯产业链不同品种间的差距。从产业链盈利情况来看,PX及聚酯产品相对客观,而原料PTA及MEG仍难以摆脱亏损局面。

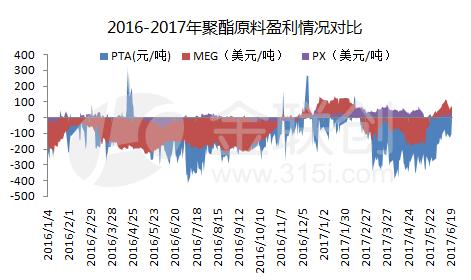

伴随国内PX、PTA、MEG产能的迅速扩张,产品利润也随之一落千丈,2016年以来,绝大多数区间下都处于亏损状态。进入2017年以后,整体工厂亏损局面难改,就PTA来看,在当前市场供需紧平衡支撑基本面,近期加工费修复至500元/吨以后也只有主流大厂勉强处于盈亏平衡,MEG相对于PTA亏损较小,不过近期市场大涨后,盈利空间尚可,而PX在成本线附近。 截止当前,PX盈利18.79美元/吨,PTA亏损106元/吨,MEG盈利67.4美元/吨。

伴随国内PX、PTA、MEG产能的迅速扩张,产品利润也随之一落千丈,2016年以来,绝大多数区间下都处于亏损状态。进入2017年以后,整体工厂亏损局面难改,就PTA来看,在当前市场供需紧平衡支撑基本面,近期加工费修复至500元/吨以后也只有主流大厂勉强处于盈亏平衡,MEG相对于PTA亏损较小,不过近期市场大涨后,盈利空间尚可,而PX在成本线附近。 截止当前,PX盈利18.79美元/吨,PTA亏损106元/吨,MEG盈利67.4美元/吨。

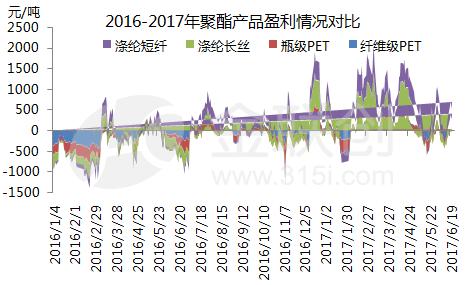

从聚酯产品盈利图中可以看出,2017年上半年聚酯各产品的现金流多在400-600元/吨以上,部分细旦丝的利润甚至高达一千多,市场心态乐观,这也导致聚酯企业检修力度相对往年要小,上半年聚酯开工率维持在高水平,但下游需求恢复偏慢,聚酯企业产品库存出现明显回升。截止当前,纤维级PET盈利10元/吨,瓶级PET盈利35元/吨,涤纶长丝盈利360元/吨,涤纶短纤盈利285元/吨。

从聚酯产品盈利图中可以看出,2017年上半年聚酯各产品的现金流多在400-600元/吨以上,部分细旦丝的利润甚至高达一千多,市场心态乐观,这也导致聚酯企业检修力度相对往年要小,上半年聚酯开工率维持在高水平,但下游需求恢复偏慢,聚酯企业产品库存出现明显回升。截止当前,纤维级PET盈利10元/吨,瓶级PET盈利35元/吨,涤纶长丝盈利360元/吨,涤纶短纤盈利285元/吨。

总体而言,2017年上半年聚酯产业链上PX和聚酯产品利润还相对客观,而PTA及MEG工厂仍处于亏损状态。针对PTA市场来分析,虽然近期加工费修复后主流大厂勉强处于盈亏平衡,但紧平衡状态恐难以持续,7月以后PTA主要装置检修都会陆续重启,而下游聚酯季节性淡季,开工率继续保持80%比较困难,此外倘若加工费持续修复,PTA装置开工也将会提升,加工利润丰厚,更会进一步刺激翔鹭、远东复产,短期内PTA市场的供需紧平衡会存在一定支撑,中长线市场或仍处于偏弱格局,需关注原油走势和装置动态。

总体而言,2017年上半年聚酯产业链上PX和聚酯产品利润还相对客观,而PTA及MEG工厂仍处于亏损状态。针对PTA市场来分析,虽然近期加工费修复后主流大厂勉强处于盈亏平衡,但紧平衡状态恐难以持续,7月以后PTA主要装置检修都会陆续重启,而下游聚酯季节性淡季,开工率继续保持80%比较困难,此外倘若加工费持续修复,PTA装置开工也将会提升,加工利润丰厚,更会进一步刺激翔鹭、远东复产,短期内PTA市场的供需紧平衡会存在一定支撑,中长线市场或仍处于偏弱格局,需关注原油走势和装置动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯