可售市场煤资源有限 煤价触底反弹

2019年12月31日,国家统计局公布数据显示,2019年12月,制造业PMI为50.2%,与11月持平,连续两个月位于荣枯线以上,制造业延续11月扩张态势,景气稳中有升。记者注意到,在宏观经济持续向好的背景下,煤炭市场上游主产区供应收紧预期逐步兑现,同时临近年底港口库存去化较快,可售市场煤资源有限,煤价触底反弹。

“2019年12月?PMI为50.2%,连续两个月扩张,宏观经济持续向好。”易煤资讯研究院高级研究员张孟超告诉记者,除了宏观经济方面向好,煤炭主产区供应量减少、中下游库存去化较快、进口煤供应受限都是支撑煤价的关键因素。

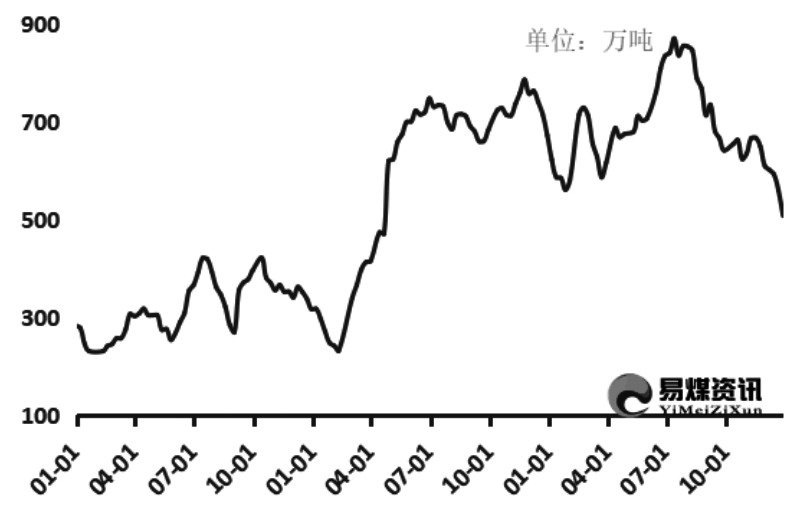

他表示,临近年底,煤炭主产区多数煤矿基本完成全年生产任务,停产、停工日期基本确定,部分煤矿开始陆续停产,供应减量陆续兑现,造成坑口价持续坚挺。除此,伴随港口、江口库存大幅下降,市场煤资源紧张,贸易商挺价意愿强烈,看涨情绪再起。进入2019年12月,港口市场煤价格上浮较小,发运倒挂持续,加之临济年底,贸易商发运积极性低迷,环渤海港口整体调入量持续下滑。但下游终端拉运积极性尚可,整体调出持续位于180万吨的高位水平,导致环渤海港口库存骤降。江口市场,进入2019年下半年,由于北上拉运平仓持续倒挂,江内贸易商采购积极性明显下滑,而出货节奏有所加快,导致江内库存持续下滑,截至2019年12月27日,江内七港总库存507万吨,环比12月初暴降100万吨,单月降幅为数据统计以来最大,可销售的市场煤资源有限。

“除国内煤市可销售资源有限外,进口煤供应受限也是支撑内贸煤价格的因素之一。从2019年11月下旬开始,南方较多港口在年底前限制进口煤炭通关,部分港口甚至采取‘一刀切(不予卸船、不予通关)’的强制措施。2019年11月动力煤进口量为748万吨,同比增加1.7%、环比下降35.2%,10月动力煤进口量为1153万吨,同比增加27.4%、环比下降14.9%,动力煤进口情况明显受到抑制。”张孟超分析道。

“2019年12月?PMI为50.2%,连续两个月扩张,宏观经济持续向好。”易煤资讯研究院高级研究员张孟超告诉记者,除了宏观经济方面向好,煤炭主产区供应量减少、中下游库存去化较快、进口煤供应受限都是支撑煤价的关键因素。

他表示,临近年底,煤炭主产区多数煤矿基本完成全年生产任务,停产、停工日期基本确定,部分煤矿开始陆续停产,供应减量陆续兑现,造成坑口价持续坚挺。除此,伴随港口、江口库存大幅下降,市场煤资源紧张,贸易商挺价意愿强烈,看涨情绪再起。进入2019年12月,港口市场煤价格上浮较小,发运倒挂持续,加之临济年底,贸易商发运积极性低迷,环渤海港口整体调入量持续下滑。但下游终端拉运积极性尚可,整体调出持续位于180万吨的高位水平,导致环渤海港口库存骤降。江口市场,进入2019年下半年,由于北上拉运平仓持续倒挂,江内贸易商采购积极性明显下滑,而出货节奏有所加快,导致江内库存持续下滑,截至2019年12月27日,江内七港总库存507万吨,环比12月初暴降100万吨,单月降幅为数据统计以来最大,可销售的市场煤资源有限。

图为江内库存降至历史低位

“除国内煤市可销售资源有限外,进口煤供应受限也是支撑内贸煤价格的因素之一。从2019年11月下旬开始,南方较多港口在年底前限制进口煤炭通关,部分港口甚至采取‘一刀切(不予卸船、不予通关)’的强制措施。2019年11月动力煤进口量为748万吨,同比增加1.7%、环比下降35.2%,10月动力煤进口量为1153万吨,同比增加27.4%、环比下降14.9%,动力煤进口情况明显受到抑制。”张孟超分析道。

“进入1月,主产区停产面将扩大,内贸供应进一步受限。而市场煤资源受交割影响或短期内集中释放,叠加1月进口煤通关影响,同时终端煤耗季节性走弱,供需由双弱格局逐渐转向宽松,预计1月煤价以稳为主。”张孟超分析道,随着春节假期临近,主产区停产面将扩大,预计未来半个月内贸供应将进一步受限。同时,由于煤矿、贸易商陆续停工放假,发运倒挂背景下,环渤海港口调入量预计低位徘徊,难有增量释放。同样受春节假期影响,下游工业企业届时工业用电将出现断崖式下滑,压制终端电厂采购需求释放。不过,随着动力煤2001合约进入交割月,除终端电厂买入套保锁定部分交割品之外,其余将流向市场,短期内或将缓解市场可售资源紧张的局面。2019年12月,国内进口煤通关受限,目前港口积压较多等待通关和接卸的外轮,2020年1月集中通关,进口量将环比激增,在一定程度上也可以缓解当前市场煤供应紧张的局面。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯