环氧乙烷是乙烯重要的衍生物,主要用于制造乙二醇、聚羧酸减水剂聚醚单体、合成洗涤剂、非离子表面活性剂、抗冻剂、乳化剂以及缩乙二醇类产品。伴随近几年环氧乙烷产能的快速增长,未来环氧乙烷行业面临产能过剩的局面将难以避免。而考虑下游产品较为单一,新产品开发速度缓慢,未来环氧乙烷及下游产业链如何布局?市场竞争压力下行业如何发展?新进入者存在哪些威胁?下面我们通过波特五力模型,对环氧乙烷及下游产业发展进行剖析。

备注:波特五力模型是迈克尔·波特(Michael Porter)于20世纪80年代初提出。波特五力模型将大量不同的因素汇集在一个简便的模型中,以此分析一个行业的基本竞争态势。五种力量模型确定了竞争的五种主要来源,即供应商和购买者的讨价还价能力,潜在进入者的威胁,替代品的威胁以及来自在同一行业的公司间的竞争。波特五力模型是企业制定竞争战略时经常利用的战略分析工具。

一、现有竞争者的竞争能力: 国有石化企业仍占主导 民企较为分散

环氧乙烷易燃易爆,不易长途运输,因此有强烈的地域性。2018年我国环氧乙烷产能476万吨,实际产量仅281万吨左右,装置开工率约66.5%。据不完全统计,未来几年国内环氧乙烷产能将继续快速增长,初步预计至2021年底,我国环氧乙烷产能将达到652万吨,而需求量难超300万吨,考虑地域性及不能大规模地进行国际贸易,未来我国环氧乙烷行业竞争将更加严峻。

表:国内环氧乙烷主要生产商产能(万吨/年)

|

企业名称 |

产能 |

|

中石化 |

170.5 |

|

中石油 |

62 |

|

三江化工 |

50 |

|

泰兴金燕 |

26 |

|

中海壳牌 |

21 |

|

奥克化学(扬州) |

20 |

|

江苏斯尔邦 |

18 |

|

福建联合 |

18 |

|

南京德纳 |

16 |

|

吉林众鑫 |

12 |

|

联泓昊达 |

12 |

|

其他 |

50.5 |

|

总计 |

476 |

|

数据来源:金联创 |

|

近几年我国环氧乙烷民营企业大量参与,商品环氧乙烷产能迅速扩张,产能过剩情况日益严峻。当前我国环氧乙烷产能中以中石化、中石油为主要供应商,民企中以三江化工、泰兴金燕、江苏斯尔邦为代表。从供应量来看,国有石油化工企业合计产能为232.5万吨,占比49%,民营化工企业产能总计157万吨,占比33%。目前国有石化企业仍占据市场主导地位,企业竞争力及定价话语权较强。民营化工企业中以产能较大且投产时间较早者市场竞争力较大。

另外企业竞争力还体现在下游配套的附加值产品上。在环氧乙烷行业产能过剩的情况下,企业下游配套高附加值的产品成为了未来产业链发展的趋势。然而当前环氧乙烷生产企业中配套下游产能的较少,仅有少部分企业配套了下游聚羧酸减水剂单体、乙醇胺、乙二醇醚等,虽然对于整体市场供应的消耗量较为有限,但在环氧乙烷供应过剩的情况下自用生产下游,对于企业平衡风险具有一定积极作用。

二、供应商的议价能力: 原料地位稳固 话语权较强

供应商的议价能力分析,主要分析环氧乙烷的原料供应商,对于环氧乙烷生产商而言处于怎样的产业链地位。目前我国环氧乙烷企业多数自有原料乙烯,自有炼化装置生产乙烯的环氧乙烷产能占到68%,其次是外采乙烯的环氧乙烷产能占比19%,自有MTO甲醇制乙烯的环氧乙烷产能占比13%。随着近几年MTO/CTO工艺的不断成熟,部分乙烯使用企业实现自给自足,不再消耗市场乙烯产量。

环氧乙烷的生产方法,按生产工艺分主要有两种:氯醇法和乙烯直接氧化法。按原料不同又分为:乙烯(石油)法、MTO法及酒精法。国内环氧乙烷工艺有90%属于乙烯直接氧化,另外有10%属于酒精法工艺生产。在环氧乙烷的主要生产工艺中,原料包括乙烯和氧气,及少部分催化剂和化学品。目前行业平均情况为:0.8吨乙烯,其他氧气、催化剂、人工、水、电等成本按吨耗1500元/吨计。从环氧乙烷单耗可以看到,主要原料是乙烯,因此对于环氧乙烷生产商而言,主要的原料供应商就是乙烯生厂商。

中国乙烯产能稳定增长,能力构成以油基为主,煤基为辅。2017年,国内乙烯总产能达到2455.5万吨/年,总产量估计为1824万吨,开工率约74.3%。2018年乙烯产能继续增长,开工率有所回升。2018年总产能达到2605.5万吨/年,同比增长6.1%。2020年前乙烯产能将继续增长,“十三五”期间仍是乙烯产能投产的高峰期,以石脑油为主要原料的数个百万吨级乙烯装置将集中投产,煤(甲醇)基烯烃在油价回暖期将重新投入运行。

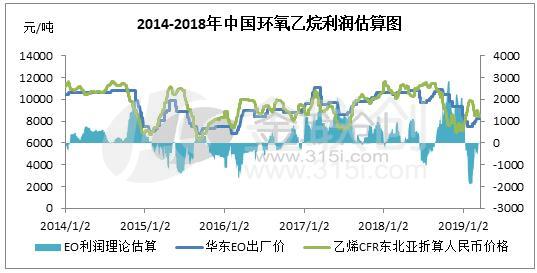

环氧乙烷利润水平主要取决于产品的销售价格及原材料乙烯价格的价差。拥有上游配套原料产品、循环经济、销售渠道优势的企业将保持较高的利润率水平。目前的市场价格基本可以反映外采乙烯厂家的成本,但对于自供乙烯以及MTO来说并不能直接反应其成本,MTO的原料是甲醇,自供乙烯的成本一般是石化企业自主炼化配套,从石脑油开始裂解装置,所以从成本来看,自供乙烯的环氧乙烷成本一定是最低的,利润水平要更高一些。

从中国乙烯下游分布情况,可以看到乙烯主要下游是聚乙烯,其次是乙二醇和聚氯乙烯,环氧乙烷仅占乙烯下游消费量的9%左右,相对于乙烯其他下游明显偏小,因此对于乙烯行业而言,环氧乙烷的需求占比有限。另外,从乙烯的自身供应面来看,由于乙烯为靠近上游的化工原料,生厂商均为大型炼化企业,就目前国内生产分部来看,中石油及中石油系统企业为主要供应商,因此作为环氧乙烷原料供应商,乙烯生产商具有一定的优势地位,一方面环氧乙烷在乙烯的需求比重中占比有限,另外乙烯主力生厂商为中石化中石油系统,定价话语权较强。所以,乙烯-环氧乙烷行业的供应商议价能力重心主要集中在乙烯厂商,上游的地位较为稳固。

三、购买者的议价能力:数量对比悬殊 定价归于原料

下面我们看一下环氧乙烷下游行业,在购买环氧乙烷时拥有怎样的议价能力。

据不完全统计,2018 年我国环氧乙烷下游实际消费量约在 281万吨附近,从上图可见,环氧乙烷主要下游消费领域是聚羧酸减水剂单体和非离子表面活性剂行业,约占环氧乙烷实际消费的43%和35%,可以预估2018年聚羧酸减水剂单体行业对环氧乙烷的年消费量在121万吨,非离子表面活性剂行业对环氧乙烷的年消费量在98万吨上下。其次是乙醇胺行业,占比11%,下面我们主要以聚羧酸减水剂单体和非离子表面活性剂两个行业分析对环氧乙烷的议价能力。

作为环氧乙烷最大下游消费领域,聚羧酸减水剂单体行业生产企业较为分散,对于环氧乙烷的议价能力薄弱。2018年,中国聚羧酸减水剂单体生产的企业约50家,总产能约280.00万吨/年,产量约138.00万吨。其中具有代表性的企业有奥克化学股份有限公司、三江化工有限公司、浙江皇马化工集团有限公司、吉林众鑫化工有限公司、辽宁科隆精细化工股份有限公司、联泓新材料科技有限公司、上海东大化学有限公司等。上述几家主要企业总产能占比50%左右,因奥克、三江、众鑫及联泓新材料均自有上游配套乙烯装置,不存在议价能力之说。而除此之外需要外采环氧乙烷的企业,和数十家产能在1-3万吨不等的中小企业,尤其是在环氧乙烷大涨大跌的行情下,多数单体中小工厂亏损惨重。所以对于聚羧酸减水剂单体行业来说,对于环氧乙烷的议价能力偏弱。

非离子表面活性剂行业作为环氧乙烷的第二大下游,产业集中度也较低。据统计,2018年我国有能力生产非离子表面活性剂的企业达到600多家,产能230.00万吨/年,规模以上的企业数量占比很少。目前国内主要非离子表面活性剂生产企业有辽宁华兴化学品公司、三江化工、桐昆集团恒隆化工有限公司 、江苏海安石油化工公司、吉化公司电石厂、 上海锦山化工有限公司、江苏联泓科技有限公司和江苏斯尔邦石化有限公司。上述几家主要企业总产能占比50%以上,但仍有多数中小企业产能规模在1-2万吨,更有不少规模在千吨级的企业,所以对于非离子表面活性剂行业来说,对于环氧乙烷的议价能力更低。

总体来看,虽然聚羧酸减水剂单体及非离子表面活性剂两大行业消费环氧乙烷的比例达到近80%,但是由于企业数量较多,地域分布也较为分散,与环氧乙烷行业相比,作为购买者基本没有定价话语权,在环氧乙烷价格大幅波动调整时,下游工厂只能被动接受,要么选择停产降负,要么转嫁成本至下游,基本无法改变环氧乙烷的定价规则。

四、新进入者的威胁:产能增速放缓 市场缓慢出清

近几年伴随部分民营企业的大量投产,我国环氧乙烷产能迅速扩张,2012-2018年中国环氧乙烷产能年均增速达18.8%。而下游需求增速缓慢,传统下游需求量表现稳定,新型下游产业发展缓慢,致使环氧乙烷行业供需过剩情况日益严峻。

最近几年由于竞争激烈、环保、城市规划等因素,一些企业选择退出,目前来看,后期新建装置均将有配套下游装置。当前环氧乙烷已进入去产能化的调整期,小产能、老旧以及盈利能力较差的装置,逐渐面临被淘汰的可能。近几年部分民营企业小产能装置持续处于关停状态,如玉皇化工、开元生化等。

从目前环氧乙烷产能分部来看,华东、华南、东北地区产能较为集中。尤其华东地区产能最大,占比达51%,供应过剩情况严重。2018年新增产能包括中海壳牌2期新建的15万吨/年装置,以及上海石化扩能部分,另外泰兴金燕20万吨/年装置也于2018年11月投产。因新增产能大多分布在华东,导致华东地区环氧乙烷产能在全国产能中的占比进一步增大。未来新增产能来看,除部分先前已有计划产能外, 加上“十三五” 期间国内大型炼化一体化项目中乙烷裂解制乙烯项目中包含的环氧乙烷产能,至2022年我国计划新增产能至少187万吨/年,华东、华南仍是主要集中地。其中华东地区包括卫星石化、浙江石化、烟台万华计划新增产能共计102万吨,华南地区包括泉州石化、中石油化工(钦州)产业园、中科合资广东炼化一体化、福建古雷共计75万吨,华北地区沧州黄骅(三瑞新材料)新增产能10万吨。

表:中国环氧乙烷生产商新增装置产能数据(万吨/年)

|

企业名称 |

产能 |

投产时间 |

|

沧州黄骅(三瑞新材料) |

10 |

未知 |

|

浙江石化(一体化) |

15 |

规划 |

|

福建古雷(一体化) |

10 |

规划 |

|

烟台万华 |

15 |

2021年 |

|

泉州石化(一体化) |

20 |

2020年或以后 |

|

卫星石化(轻烃综合利用) |

72 |

规划 |

|

中石油化工(钦州)产业园(一体化) |

20 |

规划 |

|

中科合资广东炼化一体化(一体化) |

25 |

规划 |

|

合计 |

187 |

—— |

|

数据来源:金联创 |

||

由于环氧乙烷强烈的地域性,新增产能必须有新增下游产业配套消耗。新阶段投产的环氧乙烷装置均可与乙二醇切换生产,虽然此灵活性对于产业链平衡风险具有明显积极作用,但考虑乙二醇行业景气度有所下降,尤其2019年以来因供应过剩导致的价格大幅下滑,可见环氧乙烷转产乙二醇转嫁风险的意义正在逐渐减小。反观环氧乙烷直接下游行业,最大下游聚羧酸减水剂单体行业,目前也处于供应过剩状态,伴随房地产行业的兴衰下游减水剂行业也进入了冷却阶段;另一大下游非离子表面活性剂行业同样景气度不高,因市场竞争比较激烈,部分技术水平较低、产品单一、研发能力不强的表面活性剂企业逐渐被迫减产甚至停产,而一些高技术含量、高产品质量以及具有特殊功能的特种表面活性剂品种仍显不足。但是因企业资金及研发能力等问题,产品更新换代步伐缓慢。总体来看,环氧乙烷行业新进入者的势能一般,面对行业产能过剩的背景下,自身配套新型且高附加值的下游产业链是未来行业稳价发展的关键。

五、替代品的威胁: 化工原料必需品 主要领域无可替代

严格意义上来说,环氧乙烷是一种基础化工原料,属于危险品,且属于有害物质,谈替代品比较牵强。从用途方面来说,环氧乙烷广泛应用于洗染、电子、医药、农药、纺织、造纸、汽车、石油开采与炼制等众多领域,是一系列重要的特种化学品,其中最主要的是聚羧酸减水剂聚醚单体,主要用于高铁、公路和房地产领域;其次是表面活性剂,合成洗涤剂、非离子表面活性剂、抗冻剂、乳化剂以及缩乙二醇类产品,也用于生产增塑剂、润滑剂、橡胶和塑料等;另外是乙醇胺、聚醚多元醇、乙二醇醚等化学品。

从主要下游聚羧酸减水剂单体来看,原料中环氧乙烷占比95%左右,暂无替代品可言;表面活性剂AEO-9以十二烷基醇或十八烷基醇和环氧乙烷为原料,NP-10则是壬基酚和环氧乙烷(EO)加成而得。对于两大主要非离子表面活性剂来说原料环氧乙烷暂无产品可以替代;乙醇胺是由环氧乙烷和氨水(20%左右)反应制得,经过缩合及蒸馏分别得到一乙醇胺、二乙醇胺和三乙醇胺,在乙醇胺领域原料环氧乙烷目前也无替代品可寻。所以从环氧乙烷的替代品威胁来看,暂无产品能取代环氧乙烷的地位。

综上我们通过波特五力模型分析了环氧乙烷行业现状及产业链发展趋势,通过分析可见,环氧乙烷现有企业之间的竞争较为激烈,虽然国有石化企业仍占主导地位,但伴随民企大量参与未来同行业之间的竞争将变得更加激烈,市场原有供需局面势必被打破,在市场份额竞争角逐下行业利润水平也将受到威胁,而环氧乙烷作为供应商的议价能力也将由于供需结构的转化逐渐弱化。相应下游工厂因供应商的增加及分散对原料的议价能力也有提升趋势。从替代品角度来看,环氧乙烷在其大多数应用领域是无可替代的。所以,综合来看,中国的环氧乙烷行业产能过剩的局面难以逃避,为缓解及缩短产能过剩为行业带来的压力,产业链上下游更应提前考虑合理布局,上下游企业协同发展,在进一步优化传统下游行业的基础上,加大力度开发新型下游需求,以保证环氧乙烷产业链长足稳健的发展。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。