短期来看,需求面的疲软以及苯系原料的走弱,使得存在偏强预期的正丁烷成为后期顺酐能否企稳的重要甚至可以说是唯一支撑。

本周,国内顺酐市场延续弱势表现,各主要市场商谈重心继续下滑。截至周四收盘,国内市场顺酐均价为6990元/吨,较上周均价下跌208元/吨,环比跌幅2.89%。目前,场内可以说是空头当道,无论是成本面还是需求面的表现均难以对顺酐形成有效支撑,而从后市来看,整体形势依然不容乐观。

供需失衡或将加剧

图1 2018-2019年顺酐与UPR开工率对比图

从上图可以看出,自节后归来,虽下游树脂企业开工率回升较快,但由于终端需求始终不温不火,下游树脂行业整体接单乏力,致使部分企业节前原料和树脂成品库存消化不及预期,加之近期环保等因素影响,树脂行业开工上升势头遇阻,至本周开始走低;而与之相反,随着节后检修企业陆续开车重启,顺酐企业开工率却逐步回升,两者之间开始出现背离,这就预示着在当前需求低迷的环境下,后期市场或将面临越来越大的供应压力。

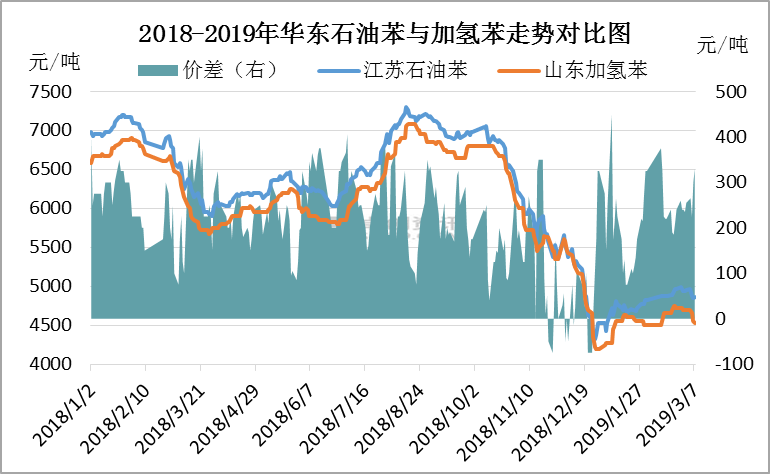

成本面走势趋于分化

从成本面来看,虽然加氢纯苯与正丁烷同样能够受到国际油价走势的影响,但在近期油价上涨的形势下,两者的走势却趋于分化。

图2 2018-2019年华东石油苯与加氢苯走势对比图

如图表示,加氢苯价格自节后虽受国际油价涨势拉动有所上调,但由于下游需求跟进缓慢,石油苯以及最大下游苯乙烯港口库存持续高企,供应压制下加氢苯价格逐渐开始回落,至本周加氢苯价格再度环比下滑1.91%。而原料价格的回调,致使苯法顺酐成本支撑不足,在下游需求低迷的环境下难有挺价的底气。后市来看,虽然原油依然存在上行预期,但受制于供需面的疲软,加氢苯恐难改弱势格局。

图2 2019丁烷市场价格走势图

而从正丁烷方面来看,虽然本周丁烷受民用气低价出货拖累价格小幅走低,但从后市来看,3月份丁烷整体预期依然偏强。一方面,国际油价涨势刺激3月沙特阿美CP价格大幅上调,丁烷3月CP价达到520美元/吨,较上月上调50美元/吨,长约货丁烷折合到岸成本达到4110元/吨左右,使得国内丁烷进口成本攀升;一方面,月内山东科德化工、齐发化工、大有新能源以及宁波海越等烷基化装置预计停车检修,正丁烷市场资源供应面或将收紧。因此,虽然随着天气的转暖国内液化气市场整体处于消费高峰期的下行阶段,需求正在逐步减弱,但在供应端的多重利好支撑下后市预期依然偏向乐观。

由此来看,在顺酐市场整体偏弱的环境下,正丁烷的偏强走势短期内或将成为唯一的利好支撑点。不过,行情的真正企稳好转终究还是要等待需求端的恢复,因此市场还需重点关注下游企业需求恢复情况。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。