2019年国内纯碱下游整体表现以稳为主

一、行情回顾

数据来源:金联创

2018年纯碱市场行情总体可以分为4个阶段。

第一阶段:1-3月份,国内纯碱市场弱势运行为主。春节前期,纯碱厂家出货积极,但下游需求低迷。加上大范围降雪导致物流公司提前停运,纯碱厂家出货不畅,行情淡稳,交投清淡。3月份,下游备货消耗基本完成,场内实际成交量增加,碱厂零星调整价格。

第二阶段:4-6月份,纯碱价格重心上移,高位盘整。4、5月份,纯碱厂家集中检修,场内货源不多,供给偏紧,碱厂纷纷提涨价格。下游需求良好,开工较稳,市场交投气氛活跃。6月份受上合峰会影响,华北、华东地区碱厂受到影响而限产甚至停产,纯碱价格拉涨。后期峰会结束,纯碱厂家装置恢复生产,下游印染等行业严查,大大减少了对轻碱的需求,轻碱企业出货压力增大,供大于求,厂家挺价为主。

第三阶段:7-8月份,国内纯碱行情低迷,企业下调价格以促出货。湖北地区企业集中检修,两湖、两广、福建、江西地区境遇得到缓和;轻碱下游受环保影响持续,出货不畅,行情疲软;8月份国内纯碱装置多数开工正常,产量稳定。纯碱市场轻重碱倒挂现象仍存。西北地区汽运紧张,市场交投气氛惨淡。

第四阶段:9-12月份,国内纯碱市场整体以稳为主,价格重心缓慢上升。9-10月份,纯碱开工低位,厂家库存下行,部分地区货源紧张。11月-12月,纯碱厂家装置开工恢复稳定,产量尚可,但下游行情依旧淡稳,按需采购,市场成交价格灵活。

二、供需分析

数据来源:金联创

预计2018年纯碱总产量为2540.7万吨,同比去年减少6.44%。目前较集中的纯碱生产地区主要分布在华北、华中、华东、西北及西南,消费地区主要分布在华北、华中、华南及东北地区。

数据来源:金联创

根据海关统计数据显示,2018年进口纯碱总量为268.37万吨,2018年进口量较去年全年增加140%。进口量较去年明显增多,供给改革和环保高压下的国内纯碱市场库存偏低,纯碱产能增加缓慢。

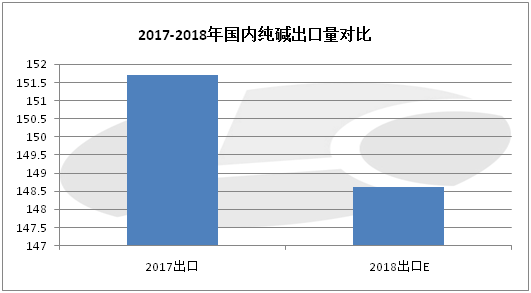

数据来源:金联创

根据海关统计数据显示:2018年出口纯碱总量为148.63万吨,出口量较去年减少2.02%。出口量较去年有所减少。

三、未来走势预测

2018年国内纯碱市场延续大涨大跌模式,厂家盈利尚可,联碱厂家平均盈利在425元/吨,同比上涨3.91%;2018年纯碱年产能稍有增长,且下游玻璃线投放较多。2019年纯碱整体产能有望增加,河南金山70万吨装置计划投产,辽宁大化、淮南碱厂、湖南湘潭碱业均有计划开工。玻璃作为纯碱的主要下游,今年和明年的市场并不被看好,房地产行业退热,以及环保检查持续不断,开工率难有上调,预计与2018年持平。

综上所述资讯预测:2019年纯碱下游整体表现以稳为主,在环保高压的情况下厂家采取产能置换,淘汰落后差能,维持正常的市场供应量,因此对纯碱的需求量保持乐观状态。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯