2018年中国乙二醇丁醚市场格局动荡,4月份反倾销税的延续及提升使欧美远洋货进口量大幅减少,而2017年投产且逐渐运行稳定的沙特货源大量进口,且至目前11月底为止,乙二醇丁醚进口量稳居来源国第一。2018年乙二醇丁醚行业承受的不仅是环保及贸易战的影响,还有陶氏沙特货源的连续冲击,所以目前乙二醇丁醚行业正面临进一步洗牌!

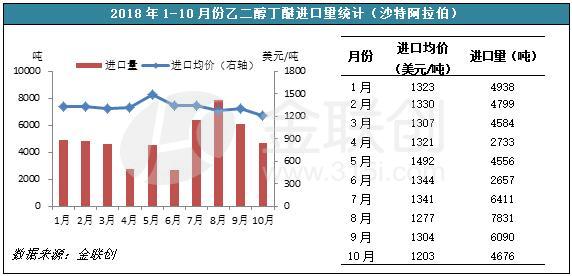

据统计,2018年1-10月份乙二醇丁醚进口总量达到151390吨,同比上涨17.35%。从统计数据来看,沙特阿拉伯货源整体进口量跃居第一,韩国货进口量保持第二位,而美国货因反倾销税率提升的影响进口量相比去年明显减少,马来西亚货源同比增加也较为明显,另外伴随台湾东联丁醚装置稳定运行,台湾货进口量明显增加。

从2018年1-10月份乙二醇丁醚陶氏沙特阿拉伯货源进口情况来看,除了4月份和6月份进口量偏少以外,其他月份均保持在4000-6000吨,而8月份进口量达到7831吨之多。进口成本方面在1200-1490美元/吨之间,在1-4月份进口成本均维持在1320美元/吨之后,4月上旬乙二醇丁醚反倾销税率提升使得国内市场价格明显上涨,随即5月份沙特货源成本明显上涨,达到1492美元/吨,而因前期大量进口货短时间难以消耗,港口库存持续偏高,进口贸易商接货积极性下滑,进口成本方面也在6月份以后逐渐回落。10月份沙特货进口均价在1203美元/吨,而伴随国内市场价格连续下行,未来11-12月份的成本也有进一步下降趋势。

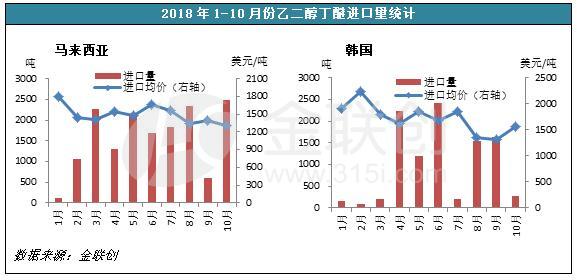

韩国货方面虽仍保持进口量第二的位置,但受沙特货冲击其整体销售情况及利润也受到了较大影响。其中5月份以1529美元/吨的高价进口了6903吨之多,随后伴随国内市场价格超涨回调,韩国货进口成本也随即下滑,且在三季度韩国货进口成本要明显低于沙特货,所以可见韩国货为保持中国市场份额也是舍弃了较多的利益。

4月份商务部下发了2018年第32号公告,关于调整原产于美国及部分欧盟公司的进口乙二醇和二甘醇的单丁醚所适用的反倾销税率,相比5年前初请的税率大幅提升,欧美远洋货因高成本被拒之门外 。所以美国货进口量在3月份达到9980的高位,随即4月份大幅减少,而且近几个月均保持千吨左右的水平,7月份和10月份进口量几乎为零。美国货虽然基本撤出中国市场,但美国陶氏转移生产地避开反倾销税率,从根本上来说,反倾销税率的提升并未达到实质效果。

从2018年1-10月份马油货源和台湾货源进口量来看,马石油乙二醇丁醚进口量相对稳定,除1月和9月份进口量不足千吨外,其他月份均保持在2000吨上下,并且听闻年底将有较多的马石油低价货进口到中国,所以预计未来2-3个月马石油货源进口量将明显提升。

台湾货方面供应暂不稳定。一方面因台湾东联乙二醇丁醚装置开工不稳定,另一方面则是成本问题,偏高原料使得工厂生产积极性不高,进口贸易商接货积极性较差,致使台湾货进口量呈现出了较明显的淡旺季趋势。

临近年底,国内乙二醇丁醚市场价格连续下行,自8月底华东市场散水报盘11000元/吨跌至目前8500元/吨,整体跌幅近30%。而结合目前市场供需面来看,未来1-2个月乙二醇丁醚市场仍呈现偏弱走势,虽然陶氏沙特货源年底并无增加进口量计划,但港口偏高库存高居不下,韩国及马石油货源源源不断,台湾货阶段性进口,在环保制约持续施压且仍有进一步加码趋势的影响下,加上冬季天气寒冷多数终端工厂停工减产,整体需求面支撑乏力。但是考虑目前市场价格已跌破多数进口货成本线,国产货也濒临成本线边缘,持续两个月的下行使主要进口贸易商亏损严重,所以预计未来1-2个月乙二醇丁醚市场价格虽仍难有明显起色,但跌势降逐渐放缓,下跌空间也将逐渐收窄,12月底暂且估价至8000元/吨。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。