乙二醇:压力持续不减 市场凛冬将至?

今年传统的“金九银十”俨然不复存在,市场凛冬却悄然而至。国庆节后,乙二醇从7510元/吨跌至7200-7300元/吨后,有近10天左右的时间围绕在此区间震荡,但实际上外围环境与自身基本面在不断变差,随着交割期空头补货需求接近尾声,乙二醇市场再难言支撑,近两日大幅下跌,截止10月24日,华东市场延续上一交易日的跌势继续走低,收盘价格参考在6900-6910元/吨。

表现不尽人意的乙二醇,让更多人加入看空行列,接下来我们从以下几个方面简单议论下目前及未来乙二醇的走势。

外围环境利空市场氛围

节后回来,国际原油及大宗商品走势不断大幅下滑,美股本周三低开低走,进入尾盘时恐慌性抛盘突袭市场,收盘更是再度暴跌,以PTA及乙二醇为首的化纤产业链在此背景下持续走弱,市场不断积压利空氛围。

供应面表现充裕

华鲁恒升与安徽中盐红四方共计80万吨/年的煤制乙二醇装置于国庆期间投产出料,目前开工负荷稳定提升中,新增产能为国产供应供需增量,10月份国内乙二醇产量预计将进一步提升至65万吨附近。

近期主流库区发货量愈发回落,但得益于本周船货到港量偏少,约在7万吨附近,本周四库存下降3.8万吨至63.6万吨。虽目前华东港口库存数值处于中性水平,但月底华东船货到港集中,下周约到25万吨附近,港口库存预计增加10万吨至73万吨附近,加之国内产量近月的大幅提升,在需求端呈恶化趋势的情况下,供应面表现充裕。

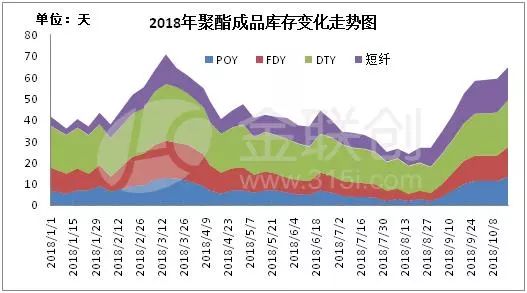

终端产销低迷聚酯库存累积

谈及需求面,作为目前乙二醇自身基本面较差的重要一环,我想是值得花费更多笔墨来描述的。化纤产业链利润重新分配,使得聚酯产品利润相对可观,国庆节过后,部分聚酯工厂检修及减产的装置逐渐恢复重启,织机开工率回升至78%,但这却并不是好转的开始。

从终端方面来看,美国对我国纺织品加征进口关税及三季度原料的上涨,使得终端及贸易商都存在一定量的面料库存,部分订单提前生产,备受关注的“双十一”订单需求早已提前释放,“圣诞”出口订单生产也接近尾声。

自8月PTA持续上涨,高价原料使得聚酯利润萎缩后,由于成本传导受阻,终端产销不佳,聚酯库存大幅上升,此后开始呈不断累积趋势。后续终端出口及内需新订单表现一般,需求持续低迷,聚酯库存压力较大,预计将会继续增加。如此一来,聚酯工厂开工恢复情况将会放缓,更甚至会迫于压力降负,原本火爆的金九银十如今格“凉”。

表现不尽人意的乙二醇,让更多人加入看空行列,接下来我们从以下几个方面简单议论下目前及未来乙二醇的走势。

外围环境利空市场氛围

节后回来,国际原油及大宗商品走势不断大幅下滑,美股本周三低开低走,进入尾盘时恐慌性抛盘突袭市场,收盘更是再度暴跌,以PTA及乙二醇为首的化纤产业链在此背景下持续走弱,市场不断积压利空氛围。

供应面表现充裕

华鲁恒升与安徽中盐红四方共计80万吨/年的煤制乙二醇装置于国庆期间投产出料,目前开工负荷稳定提升中,新增产能为国产供应供需增量,10月份国内乙二醇产量预计将进一步提升至65万吨附近。

近期主流库区发货量愈发回落,但得益于本周船货到港量偏少,约在7万吨附近,本周四库存下降3.8万吨至63.6万吨。虽目前华东港口库存数值处于中性水平,但月底华东船货到港集中,下周约到25万吨附近,港口库存预计增加10万吨至73万吨附近,加之国内产量近月的大幅提升,在需求端呈恶化趋势的情况下,供应面表现充裕。

终端产销低迷聚酯库存累积

谈及需求面,作为目前乙二醇自身基本面较差的重要一环,我想是值得花费更多笔墨来描述的。化纤产业链利润重新分配,使得聚酯产品利润相对可观,国庆节过后,部分聚酯工厂检修及减产的装置逐渐恢复重启,织机开工率回升至78%,但这却并不是好转的开始。

从终端方面来看,美国对我国纺织品加征进口关税及三季度原料的上涨,使得终端及贸易商都存在一定量的面料库存,部分订单提前生产,备受关注的“双十一”订单需求早已提前释放,“圣诞”出口订单生产也接近尾声。

自8月PTA持续上涨,高价原料使得聚酯利润萎缩后,由于成本传导受阻,终端产销不佳,聚酯库存大幅上升,此后开始呈不断累积趋势。后续终端出口及内需新订单表现一般,需求持续低迷,聚酯库存压力较大,预计将会继续增加。如此一来,聚酯工厂开工恢复情况将会放缓,更甚至会迫于压力降负,原本火爆的金九银十如今格“凉”。

综上所述,需求面表现偏弱、华东港口库存预期增加及外围环境欠佳等各方面利空如数座大山压在乙二醇身上使它难以喘息,短期乙二醇市场或将继续走弱寻求低位支撑,还需密切关注聚酯开工及终端产销情况。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯