一、2015-2018年PP国内扩能变化分析

2018年国内PP扩能总65万吨,较近几年扩能最多得2016年(270万吨)降幅75.93%。可见2018扩能减少力度非常明显。由于扩能装置多集中于2019年后期,且原本计划2018年装置由于各种原因多推迟,导致2018年扩能数据下降。

|

扩能企业 |

PP产能 |

计划扩能时间 |

原料类别 |

|

大连恒力 |

45/40 |

2019年 |

油制系列 |

|

深圳巨正源 |

60 |

2019年 |

PDH |

|

浙江石化 |

90 |

2019年 |

油制系列 |

|

中安联合 |

35 |

2019年6月 |

CTO |

|

久泰能源 |

35 |

2019年 |

MTO |

|

东华能源 |

80 |

2019年底 |

PDH |

|

青海大美 |

30 |

2019年 |

CTO |

|

宁夏宝丰 |

30 |

2019年5月 |

CTO |

|

中科炼化 |

60 |

2019年底 |

油制系列 |

数据来源:金联创

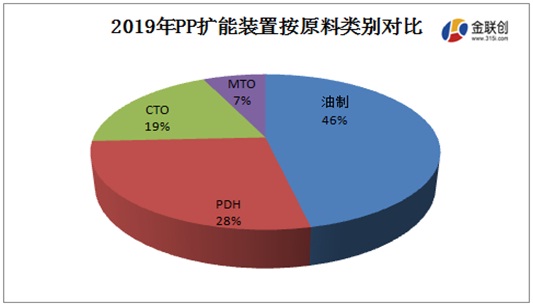

目前统计到2019年投产概率较高企业总计产能在505万吨。按照原料类别分析,其中油制系列占2019年总扩能46%,丙烷脱氢系列占2019年总扩能28%,CTO占2019年总扩能19%, MTO 系列占2019年总扩能7%。未来受成本低位影响,PDH系列扩能预计将超出任何系列原料扩能速度。

三、聚丙烯后市供应格局变化分析

国内投产装置集中到2019年以后,国内聚丙烯产能预计2019年底冲破2500万吨,国内新装置扩能多瞄准国内聚丙烯下游需求潜力旺盛,同时包含受利润趋势,原料成本低位的丙烷脱氢项目。若新增产能如愿投产,国内聚丙烯供需格局再上新台阶,受国内医疗技术水平发展影响,医用聚丙烯需求力度将进一步增长。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。