随着成本面大跌 EPS市场盈利颇丰?

节后归来,上游原料苯乙烯大幅跳水,然EPS货源偏紧存支撑,跌幅有限,与苯乙烯价差拉大,EPS理论盈利上升。

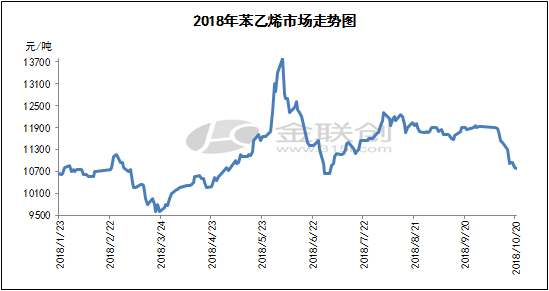

据数据显示,截至10月22日,华东苯乙烯收盘在10750-10800元/吨,价格创5月以来新低,与十一节前的11920-11950元/吨相比,两周时间苯乙烯价格下跌1150-1170元/吨。

原料面跳水,EPS企业理论生产成本亦随之大幅下滑。粗略测算,10月22日EPS企业理论生产成本在11550-11750元/吨,比节前的12720-12920元/吨,下降1170元/吨,理论盈利由节前的250元/吨飙升至1000元/吨左右。下半年以来,EPS企业利润低似成常态化,这下久违的高利润“重出江湖”。究其原因,九月中旬开始,因缺少辅料等厂家开工受限,加之国庆期间大多数厂家停车三天,货源更为紧张。货紧存支撑,虽苯乙烯大幅下滑,但EPS厂商缓慢下行,与苯乙烯价差拉大,迎来高利润。但实际盈利情况当真如此吗?

降价初期,EPS厂家生产消耗的原料多为节前高价购入,个别厂家出现小幅亏损。随后原料低价买入,然而下游买涨不买跌,EPS企业出货受阻,实际盈利情况仍不容乐观。

据了解,苯乙烯延续偏弱走势,目前场内货源缓解,只有部分用料稍显紧缺,加之金九银十即将结束,下游需求难有较大放量。在多重压力下,EPS厂商或跌势加速,预计后续EPS如此高利润难见,或将继续维持低盈利模式。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯