丙烯酸及酯:多空博弈 9月行情预计节奏放缓

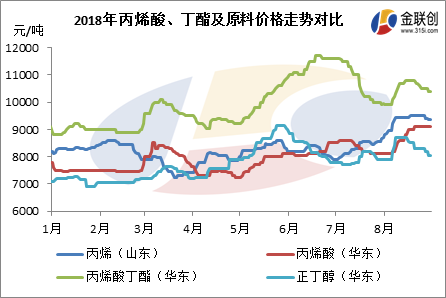

8月份,丙烯酸及酯市场先急涨后逐步阴跌走势,截至月底,华东地区丙烯酸月均价为8739元/吨附近,较上月均价环比上涨4.76%;丙烯酸丁酯月均价为10474元/吨,较上月环比下降2.29%。月内丙烯酸及丁酯价格上涨时间为8月13日附近,涨势递进推动,其行情上涨原因主要为原料价格明显上涨导致,其中正丁醇价格走势陡涨,加上丙烯自7月初开始走势一路徐徐上行支撑成本,丙烯酸及酯行情涨势得到成本有力支撑迅速攀涨报盘,其中涨势推动也存在厂家及中间商共同借势推动的原因。

丙烯酸产品前有丙烯长期涨势支撑,后有供应面开工率中位、市场现货库存有限双重利好提振心态,价格走势先涨后稳,整体趋势维持坚挺,截至目前,华东地区丙烯酸收盘在9100-9200元/吨承兑送到。丙烯酸丁酯行情8月份走势先涨后持续阴跌,其涨势起于原料迅速上涨支撑,涨势收稳因供需僵持成交推动不畅所致,而8月中下旬开启的阴跌走势主要为下游接单情绪欠佳,实单推进无力,货源高位无实单支撑而逐步回落。

展望后市,原先支撑丙烯酸及酯市场敢于报盘积极推涨的因素——原料成本面给予丙烯酸及酯市场的支撑将在9月逐步消退。

其中丙烯价格维持今年高位价格徐徐下滑,目前炼厂库存中低位可控,但基本面多方偏空,业者心态较为悲观,业者操盘积极性不高。分析,短线国内丙烯市场弱势回调为主。而正丁醇方面,国内丁辛醇市场利空消息面明显偏重,但正丁醇反倾销税、陕西延长石油在建20万吨/年的正丁醇或于今年第四季度投产等不确定因素的存在,届时也会对国内丁辛醇市场造成不同程度的影响。综上所述,短线看国内丁辛醇市场走势偏弱。

原料如此,而丙烯酸及酯市场基本面的供需格局在9月份同样也难以明显向好。首先供应面,目前国内丙烯酸8月开工率为60%,较上月开工率环比增加27.66%;丙烯酸丁酯开工率为61.04%,较上月开工率环比增加34.58%。预计9月份丙烯酸及丁酯开工率维持6成附近,其中烟台万华第三套丙烯酸装置预计9月初恢复开工,兰州石化8月中旬丙烯酸及酯装置停车,预计9月中旬丙烯酸装置重启;齐鲁开泰新区丙烯酸及酯装置8月份短线停车,预计9月份维持正常开工。因此,供应面现货供应量在9月份仍旧存较充裕预期,然而需求方面,却并未像供应面一般明确带动迹象。由于宏观面经济增速放缓且整体精细化工终端结构改革等影响,丙烯酸及酯下游工厂采购情绪谨慎,由于终端订单的增量提升缓慢,从而导致对丙烯酸及丁酯低位补仓采购积极性下降,因此,丙烯酸及酯市场报盘虽有逐步探涨,却难以在实单成交推进上呈现激进猛增的现象,这一局面也加重了市场操作商的谨慎情绪。

预计9月份上旬,因供需面动荡及矛盾犹存,市场行情或可区间震荡整理,无论涨跌,价格变化幅度预计缓和节奏为主,月下旬随着中秋节的逐步临近,且刚需量带动下,预计价格及行情走势将逐步回暖,届时重点观望市场内现货库存及下游需求集中采购节点。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯