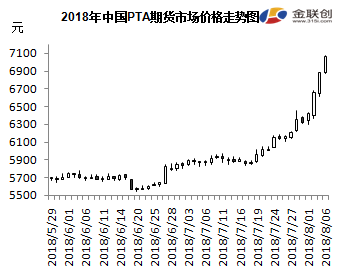

自进入8月份以来,国内PTA期货市场开始直线拉涨,PTA主力合约1809收4连阳,8月3日触及涨停板,不断刷新历史高点,现货市场随之高涨,上周现货市场涨幅更是高达12%。

自7月19日以来,PTA期货市场便开始处于大幅上扬趋势,进入本月后,市场涨势更为猛烈,主力合约1809最高价涨至7116元一线,不断刷新近4年高点。现货市场随之高涨,现货价格自7月19日的6040-6070元/吨涨至7230-7270元/吨,半月涨幅高达19.74%。让我们来简要分析一下PTA疯狂涨势背后的主要推动力。

其一,先从原料PX来看,近期亚洲PX市场持续高涨,至周一,亚洲PX涨至1127.87-1129.47美元/吨CFR台湾/中国,月内涨幅达45.34美元/吨。此外9月份PX装置检修计划偏多,商家预计供应收紧,远期船货报盘坚守,市场炒涨气氛积极,短期亚洲PX市场或将高位坚挺。成本面对市场支撑增强,且近期人民币汇率持续贬值,成本炒作预期升温,导致PTA加工费压缩。

其二,从市场供应面来看,自4月份开始,国内PTA持续处于去库存阶段,截止上周末,国内PTA社会库存已降至近60万吨,回归至年内低点。恒力石化1号220万吨的PTA生产线于8月1日停车检修,预计检修时间15天左右。宁波逸盛石化其一套220万吨/年PTA装置8月6日因故停车检修,预计为期3天左右。蓬威石化一套90万吨的PTA装置8月3日附近恢复开车,该装置于5月5日停车检修。截止目前,PTA企业开工降至75.43%,市场资源收紧,短期PTA仍将处于去库存阶段。

其三,从市场需求端来看,自4月份开始,下游聚酯企业开工维持在85%以上的高位水平,7-8月份虽然处于终端纺织淡季,但聚酯市场仍表现出淡季不淡的特征,聚酯企业平均开工维持在87%附近的高位,且聚酯企业库存相对较低,截止上周末,涤纶短纤工厂库存在3-6天左右;涤纶长丝总库存约在2-10天,其中POY库存维持在1-3天,FDY库存维持在2-8天,DTY库存维持在10-17天。短期需全面对市场仍存一定支撑。单就聚酯产能来看,今年国内聚酯产能已增加400万吨,而国内PTA产能暂无扩张,市场供需基本面已处于相对紧平衡阶段,且下半年聚酯企业仍将有近240多万吨产能投放,虽然福化其150万吨PTA装置预计将于4季度投放,但仍有诸多不确定性,因此今年PTA供需端将处于偏紧格局,对市场形成较有利支撑。

从这波PTA市场涨势来看,既有市场基本面的推动,也有资金面的助力,市场多头力量仍较强,形成软逼仓行情,但对于后市而言,随着09合约交割期的临近,市场涨势已逐步趋缓,市场获利资金逐步撤离,短期PTA期货市场涨势或将趋缓。对于现货面,虽然PTA涨势较猛,但下游聚酯产品跟涨幅度有限,除去涤丝外,PET切片、瓶片和涤纶短纤均处于亏损状态,且终端江浙地区经编行业为抵制原料丝不合理涨价,准备停产放假,势必对市场心态形成打压。成本的上涨并未顺利向下传导,导致聚酯产业链利润开始失衡,PTA涨势难有持续推动力。后期重点关注产业链成本传递情况。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。