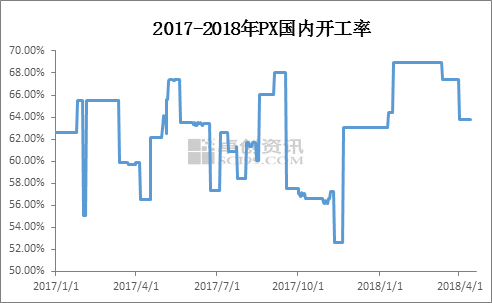

2018年国内PX装置已公布检修进程明显减少,目前已经履行的仅辽阳石化及四川石化;亚洲其余国家PX工厂虽停车安排相对集中,但轮替现象明显且时间多为12-30天的短周期;尤其是越南及沙特新增项目如期上马,故亚洲整体PX供给能力超预期,进而利空近期PX市场走势。

月份

1月

2月

3月(估)

4月(估)

5月(估)

6月(估)

库存量变化(万吨)

-4.96

-5.55

1.03

11.67

10

5

生产企业

产能(万吨/年)

检修时间

恒力石化

220

三号线计划4月16日-4月30日停车检修

逸盛大化

225

计划4月底检修10-15天

逸盛大化

375

计划5月份停车检修10-15天

嘉兴石化

220

4月初停车检修其110万吨线路,4月10日全线停车检修一周

宁波台化

120

计划5月份年检

汉邦石化

220

计划5月份停车检修

福化工贸

450

计划5月份停车检修15天

蓬威石化

90

5月份停车检修30天

反观PTA方面,二季度将进入大厂集中检修季,涉及停车产能预估将达到1920万吨。PTA损失供应量超过40万吨,相应对PX需求量下滑26万吨,因此PX的供需缺口将进一步缩窄,但仍需重点关注原计划三季度恢复运行的腾龙芳烃160万吨/年PX装置的进展情况。受供需层面消极影响,预计近期PX价格反弹动能有限,整体仍多以震荡整理走势为主。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。