煤制乙二醇热潮高涨 炼化一体化备受瞩目

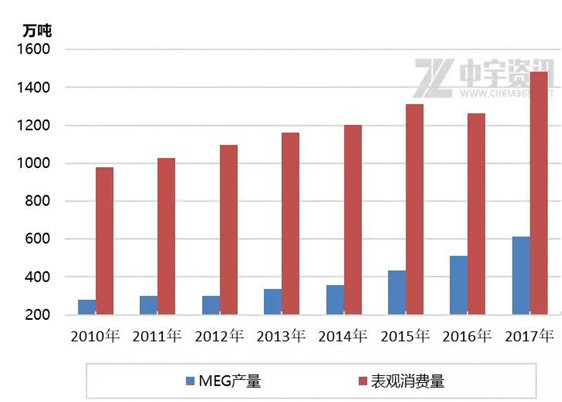

国内乙二醇供应缺口巨大,而中国是煤多油少的分布特点,煤制乙二醇由于具备较好的成本优势且原料供应充裕,因此近几年民营资本开始布局煤制乙二醇领域。

据统计未来煤制乙二醇预投建产能已达2000多万吨之上且目前投产热潮继续高涨,但从传统的供应路线来讲,石油路线是最主流的生产方式,目前,我国的石油制乙二醇企业多分布于央企三桶油及合资企业,下面我们主要来看一下后续在石油线路的拟建装置情况。

| 企业 | 地点 | 产能 (万吨) | 备注 |

| 中海油惠州炼化二期 | 广东省惠州市 | 40 | 预计2018年投产 |

| 福建古雷石化有限公司 | 福建省漳州市 | 45.5 | 力争2020年上半年建成投产 |

| 中化泉州石化有限公司 | 福建省泉州市 | 50 | 2020年6月建成中交,2020年12月投料试车 |

| 连云港石化有限公司 | 江苏省连云港市 | 91 | 烯烃综合利用示范产业园项目 |

| 盛虹炼化(连云港)有限公司 | 江苏省连云港市 | 60 | 2016年12月环境公式 |

| 浙江石油化工有限公司 | 浙江省舟山市 | 75/65 | 2016年9月环评公示 |

| 中科广东 | 广东省湛江市 | 40 | 2016年12月20日开工 |

| 恒力石化 | 辽宁省大连市 | 90/90 | 预计2018年10月投产试料 |

以上预投产装置多为炼化一体化,近几年炼化一体化项目备受业界瞩目,从近几年投资布局来看,央企三桶油(中石油、中石化、中海油)、民营PTA巨头(荣盛、桐昆、恒力、恒逸、盛虹)都在积极布局并践行炼化一体化战略。通过炼油、化工、芳烃一体化的流程安排,优化各个工艺过程的原料,真正体现炼油、芳烃、乙烯一体化。而投产建成时间都集中在2018年到2020年,以上民营企业都从化纤起家,炼化一体化的建成,将有利于其打通“原油-PX-PTA、MEG-PET-涤纶长丝-化纤织造”全产业链。

中国是世界纺织服装产业的中心,而纺织服装的主要原材料是涤纶,在“原油-PX-PTA/MEG-聚酯”产业链上的产品,其突出的特点是原料来源比较单一,因此使得没有原料配套的下游企业抵御原料价格波动能力更弱。长期以来,由于国内PX供不应求,国内企业无法掌握PX定价权。产业链的打通,有助于聚酯企业生产成本的下降和原料供应的稳定。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯