弱势显现 丙酮市场进入僵持徘徊之中

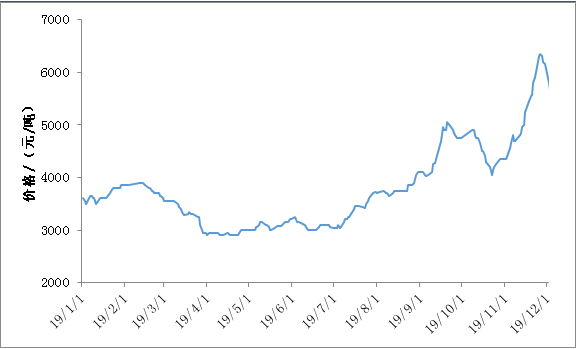

在经济环境低迷,国际贸易摩擦的压力下,2019年我国丙酮市场跌至近年来的新低,成功破“3”,开启“2”时代。上半年的最高点在年初3900元/吨的位置,3月初跌至上半年最低点2850元/吨。下半年丙酮市场涨至6350元/吨后,再度进入下行的状态。

2019年国内华东丙酮价格走势

第一阶段:1-2月份,双节导致需求不畅,市场快速走低。

元旦过后,丙酮市场整体表现冷清,虽有零星异丙醇工厂按需采购,但持货商心态面承压,合约出货的意向较强,终端工厂入市递盘偏低,导致商谈重心连连下挫。

随着1月份国际原油发力上行,持货商心态得到提振,惜售心理凸显,支撑市场跌后略有反弹。

随后新春佳节到来,市场基本处于停滞的状态。春节过后,操作者陆续回归市场,港口库存攀升至6.4万吨附近,主流石化企业库存高企,部分工厂及库区催促提货,加之2月交易日较少,合约户为了完成任务,出货的积极性偏高,不免加快低价出货的节奏,市场商谈重心走低至3600元/吨附近。

第二阶段:3-4月份,丙酮成功破“3”,跌至“2”时代。

3月份,国内丙酮市场跌至近年来新低。港口高库存局面难有改善,下游终端买气淡薄,业者心态不佳,不乏低价走单。虽进口商因进口成本高位让利意向有限,但不敌供需双重压力,重心接连走低,中石化开单价亦下调应对,场内交投气氛低迷。

随后业者借助增值税税改的利好消息,伺机窄幅提价操作,然好景不长,“3.21”盐城响水爆炸事件发生,下游工厂需求严重受压,导致市场重心一落再落,全面进入“2”时代。上半年丙酮最低商谈价格在2850元/吨。

第三阶段:5-6月份,丙酮市场难以摆脱200元/吨的涨跌空间。

5-6月份,国内丙酮市场进入涨跌互现的阶段。五一小长假归来后,虽然港口库存一度提升至7.4万吨的水平,但山东利华益维远装置停车,且停车期间暂不出货。扬州实友装置恢复重启,但合约减量;常熟长春为6月11日双酚A新上装置备料,合约减量三分之一;上海西萨装置降负运行;台化货源合约也有减少。国货合约量供应偏紧的情况下,零星下游工厂及贸易商加快补货的节奏,加之外盘货源成本走高,港口货源低价出货意向明显放缓,国产合约出货暂无压力的情况下,报盘迅速推高,受此带动,石化企业集中补涨,市场交投气氛明显得到改善,支撑市场重心推高。

然而,随着高温天气的到来,整体下游需求表现偏弱,工厂及库区开始避高温控制出货的节奏,且下游双酚A工厂停车检修集中,部分配套上游工厂降负或下调开单价来缓解出货压力,导致市场价格出现松动,市场再度转头走低。因此5-6月份市场难以摆脱200元/吨涨跌空间的魔咒。直至6月底,华东丙酮商谈重心在3050元/吨。

第四阶段:三季度走出魔咒,迅速推高。

进入三季度国内丙酮市场走出魔咒,迅速推高。受原料纯苯、丙烯不断冲高的带动,来自成本面的压力增大,主流石化企业陷入亏损的状态。近洋装置检修降负较为集中,部分贸易商担忧后续货源偏紧的局面显现,开始从市场收货,部分二手商受此影响,入市采购建仓的脚步加快,受此提振下游终端企业纷纷补货,市场交投气氛得到改善。石化企业开始上调丙酮开单价,持货商推涨的热情得以体现,且成交跟进不错的情况下,市场重心不断上推。

中秋节后归来,由于沙特油田遭无人机袭击,瞬间引爆市场炒作情绪,加之港口库存降至3万吨以下,原料纯苯也有走高,成本面对市场形成拉动,少数贸易商封盘不报,捂盘惜售的情绪明显提升,二手贸易商入市补货情绪升温,市场交投气氛向好,终端工厂陆续跟进,支撑市场重心快速上移。达到年内新高5050元/吨的水平。

尽管石化企业结算期间,高桥石化补涨200元/吨,港口库存下降至2.8万吨的水平,但对市场提振作用不大,持货商出货的情绪浓厚,加之10月下期货低价商谈,对现货市场形成打压,下游终端企业多消化前期库存为主,国庆节前补货的脚步受阻,整体市场交投气氛不温不火,导致市场商谈重心震荡下挫。

第五阶段,四季度涨至年内新高后,震荡下挫。

尽管11月初石化企业集中下调丙酮开单价100元/吨,但港口库存下降,持货商心态得到提振,后续市场放出扬州实友32万吨/年酚酮装置停车洗塔的消息,且厂家限量开单。部分进口货源推迟到港,场内现货资源供应偏紧局面凸显。另外,重庆奕翔9万吨/年MMA装置投产运行,入市采购原料的量较大,港口库存降至近年来新低1.2万吨的水平,持货商心态得到强有力的支撑,报盘快速上移,石化企业月内累计上调1500-1550元/吨,贸易商及下游终端工厂入市补货,市场交投气氛转暖,支撑市场重心一路攀升至6350元/吨附近。

2019年国内华东丙酮价格走势

第一阶段:1-2月份,双节导致需求不畅,市场快速走低。

元旦过后,丙酮市场整体表现冷清,虽有零星异丙醇工厂按需采购,但持货商心态面承压,合约出货的意向较强,终端工厂入市递盘偏低,导致商谈重心连连下挫。

随着1月份国际原油发力上行,持货商心态得到提振,惜售心理凸显,支撑市场跌后略有反弹。

随后新春佳节到来,市场基本处于停滞的状态。春节过后,操作者陆续回归市场,港口库存攀升至6.4万吨附近,主流石化企业库存高企,部分工厂及库区催促提货,加之2月交易日较少,合约户为了完成任务,出货的积极性偏高,不免加快低价出货的节奏,市场商谈重心走低至3600元/吨附近。

第二阶段:3-4月份,丙酮成功破“3”,跌至“2”时代。

3月份,国内丙酮市场跌至近年来新低。港口高库存局面难有改善,下游终端买气淡薄,业者心态不佳,不乏低价走单。虽进口商因进口成本高位让利意向有限,但不敌供需双重压力,重心接连走低,中石化开单价亦下调应对,场内交投气氛低迷。

随后业者借助增值税税改的利好消息,伺机窄幅提价操作,然好景不长,“3.21”盐城响水爆炸事件发生,下游工厂需求严重受压,导致市场重心一落再落,全面进入“2”时代。上半年丙酮最低商谈价格在2850元/吨。

第三阶段:5-6月份,丙酮市场难以摆脱200元/吨的涨跌空间。

5-6月份,国内丙酮市场进入涨跌互现的阶段。五一小长假归来后,虽然港口库存一度提升至7.4万吨的水平,但山东利华益维远装置停车,且停车期间暂不出货。扬州实友装置恢复重启,但合约减量;常熟长春为6月11日双酚A新上装置备料,合约减量三分之一;上海西萨装置降负运行;台化货源合约也有减少。国货合约量供应偏紧的情况下,零星下游工厂及贸易商加快补货的节奏,加之外盘货源成本走高,港口货源低价出货意向明显放缓,国产合约出货暂无压力的情况下,报盘迅速推高,受此带动,石化企业集中补涨,市场交投气氛明显得到改善,支撑市场重心推高。

然而,随着高温天气的到来,整体下游需求表现偏弱,工厂及库区开始避高温控制出货的节奏,且下游双酚A工厂停车检修集中,部分配套上游工厂降负或下调开单价来缓解出货压力,导致市场价格出现松动,市场再度转头走低。因此5-6月份市场难以摆脱200元/吨涨跌空间的魔咒。直至6月底,华东丙酮商谈重心在3050元/吨。

第四阶段:三季度走出魔咒,迅速推高。

进入三季度国内丙酮市场走出魔咒,迅速推高。受原料纯苯、丙烯不断冲高的带动,来自成本面的压力增大,主流石化企业陷入亏损的状态。近洋装置检修降负较为集中,部分贸易商担忧后续货源偏紧的局面显现,开始从市场收货,部分二手商受此影响,入市采购建仓的脚步加快,受此提振下游终端企业纷纷补货,市场交投气氛得到改善。石化企业开始上调丙酮开单价,持货商推涨的热情得以体现,且成交跟进不错的情况下,市场重心不断上推。

中秋节后归来,由于沙特油田遭无人机袭击,瞬间引爆市场炒作情绪,加之港口库存降至3万吨以下,原料纯苯也有走高,成本面对市场形成拉动,少数贸易商封盘不报,捂盘惜售的情绪明显提升,二手贸易商入市补货情绪升温,市场交投气氛向好,终端工厂陆续跟进,支撑市场重心快速上移。达到年内新高5050元/吨的水平。

尽管石化企业结算期间,高桥石化补涨200元/吨,港口库存下降至2.8万吨的水平,但对市场提振作用不大,持货商出货的情绪浓厚,加之10月下期货低价商谈,对现货市场形成打压,下游终端企业多消化前期库存为主,国庆节前补货的脚步受阻,整体市场交投气氛不温不火,导致市场商谈重心震荡下挫。

第五阶段,四季度涨至年内新高后,震荡下挫。

尽管11月初石化企业集中下调丙酮开单价100元/吨,但港口库存下降,持货商心态得到提振,后续市场放出扬州实友32万吨/年酚酮装置停车洗塔的消息,且厂家限量开单。部分进口货源推迟到港,场内现货资源供应偏紧局面凸显。另外,重庆奕翔9万吨/年MMA装置投产运行,入市采购原料的量较大,港口库存降至近年来新低1.2万吨的水平,持货商心态得到强有力的支撑,报盘快速上移,石化企业月内累计上调1500-1550元/吨,贸易商及下游终端工厂入市补货,市场交投气氛转暖,支撑市场重心一路攀升至6350元/吨附近。

然而,市场经过快速上行后,在11月底12月初到来之时,下游行业均呈现亏损的状态,入市补货者明显减少,加之进口货源陆续抵港,港口库存提升,加重市场观望情绪,导致市场疯狂过后,陷入震荡之中,弱势显现,市场进入僵持徘徊之中。截止到12月31日,华东丙酮市场商谈重心在5350元/吨附近。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯