预计短线国内邻二甲苯市场或小幅走高

数据来源:隆众资讯

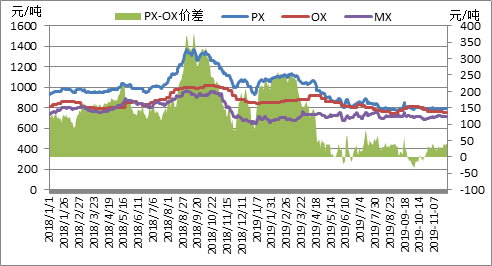

近期,受国际原油反弹提振影响,大宗商品期货市场出现超跌反弹行情,主要下游苯酐市场亦迎来阶段性反弹行情,而国内邻二甲苯市场在主力石化工厂控盘下,市场整体维持稳定。

据数据监测,近期受部分船货集中到港影响,导致码头邻二甲苯库存出现小幅回升,截止12月初,码头邻二甲苯库存小幅回升至1.5万吨左右,但目前码头货源基本上绝大多数属于工厂长约货源为主,市场可流通现货货源有限且集中,从而市场整体处于较强控盘局面。且从后期来看,随着进口货源再度减少,伴随着下游苯酐工厂提货下,预计国内邻二甲苯港口库存或将再度进入下行趋势,码头库存或将再度跌破1万吨关口。

整体来看,受原油持续高位影响,来自上游芳烃产业链成本面支撑强势,尤其是伴随着浙江石化PX装置产出,将对原料MX市场提供重要支撑,因此国内邻二甲苯行业仍将面临到亏损压力,在效益因素方面下,国内石化工厂或维持挺价。从下游来看,目前主要下游邻法苯酐市场触底反弹,邻法苯酐行业亏损面得到改善,且后期上海华谊(5万吨/年),珠海联成(6万吨/年)苯酐装置预计于12月中旬重启,从而国内邻法苯酐行业开工存在回升预期,进而对邻二甲苯需求增加,来自下游需求层面支撑走强。从邻二甲苯市场情况来看,随着进口货源减少,市场基本上处于主力工厂控盘局面,进而市场具有较强控盘性。预计短线国内邻二甲苯市场或存小幅走高可能。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯