原料价格止跌反弹 磷酸一铵市场疲弱难改

近期原料硫磺长江港价格止跌反弹,虽然浮动有限,但成交价格在小幅的抬涨,而且国内普光价格连续两周持稳,另外电子盘的连续推涨,使得业者心态趋稳,那么持续走跌的市场是否有了反转的可能?磷酸一铵市场又能否受其带动,走出疲弱低迷之势?笔者将从以下几个方面进行简单的分析。

一、硫磺价格止跌,稳步推涨

图1、2019年长江港硫磺颗粒参考价格走势图

2019年长江港硫磺颗粒参考价基本处于下行走势,4月初买盘气氛升温、外盘推涨(CFR119美元/吨成交)、持货商惜售等利好出现,硫磺价格反弹,但好景不长,随后相关行业会议的召开让市场氛围冷却,理性观望情绪的滋生蔓延再加上卖盘意向的出现,导致行情的下行整理操作,从此跌势不止。11月20日长江港硫磺颗粒价格跌至年内亦是历史最低480元/吨(比年初低60%),之后电子盘持续强势拉涨,持货商心态好转,下游部分工厂补货,另外普光万州定价连续两周回稳,给市场以稳定信号,加之下游大厂万吨采购消息,使得港上低价货源难寻,行情顺势上移,截止12月10日长江港硫磺颗粒参考价格抬涨至510元/吨,较最低点涨30元/吨。

二、尿素价扬,信心现,下游原料补仓

持续压抑的尿素市场自11月下旬开始反弹上扬,持续至今,以临沂市场为例涨幅26%-34%。原因:1、尿素印标公布,国内一定接货量缓解部分库存压力;2、山东为主的主流地区,环保限产结束,下游板厂、复合肥企业开工提升;3、农业市场受买涨不买跌心态影响,部分采购,且气头企业进入11月下旬也陆续停产。多重利好的叠加,导致全国市场大范围拉涨。

尿素价格的连续抬涨,让低迷的化肥市场燃起一丝信心,经销商适度提货补仓,另外下游复合肥企业生产预收,在物流停运前把货运至经销商手中,东北及南方局部市场出货情况有所好转,开工率从11月中的38%提升至目前的44%。随着复合肥企业开工率的提升,对原料一铵的采购也有所跟进,据悉12月份湖北个别企业至少接10万吨订单,多为江苏、安徽下游复合肥企业拿货。

三、市场好转,仍存风险

虽然原料硫磺电子盘继续拉涨(近日一度超过550元/吨),港口价也在抬涨(12月10日510元/吨);复合肥企业也有原料补仓,但整体来看补单量有限,而多数企业保持按需少量跟进,且现阶段以高氮肥生产为主,本就销售淡季下,对磷酸一铵很难出现集中大量备货。另外全国硫磺港口库存量仍处历史高位,尿素价格涨后逐步趋稳,利好推动力难持续,现阶段东北地区交易气氛清淡,新疆地区价格继续被低价冲击,再有鄂企部分前期停车小厂即将复产,市场利空因素仍存。

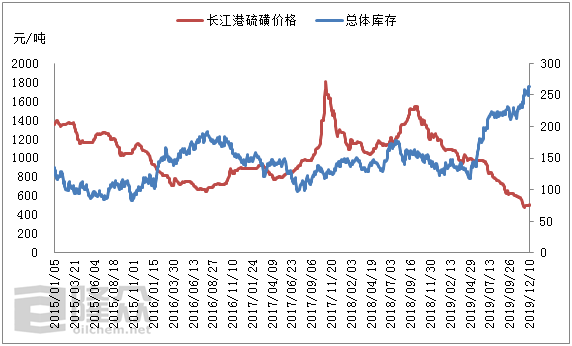

图2、2015-2019年硫磺港口库存及长江港颗粒价格对比图

截止12月10日全国硫磺港存情况:镇江港近日库存逐步下降,当前暂降至147万吨附近,而南京港港口库存提升至26万吨。目前全国港存数为264.09万吨,同比增87.8%。当前硫磺市场虽寻低不易,然港上实际购买能力略显一般,且部分磷铵工厂补货后或将再趋观望,工贸双方胶着博弈态势延续。

一、硫磺价格止跌,稳步推涨

图1、2019年长江港硫磺颗粒参考价格走势图

2019年长江港硫磺颗粒参考价基本处于下行走势,4月初买盘气氛升温、外盘推涨(CFR119美元/吨成交)、持货商惜售等利好出现,硫磺价格反弹,但好景不长,随后相关行业会议的召开让市场氛围冷却,理性观望情绪的滋生蔓延再加上卖盘意向的出现,导致行情的下行整理操作,从此跌势不止。11月20日长江港硫磺颗粒价格跌至年内亦是历史最低480元/吨(比年初低60%),之后电子盘持续强势拉涨,持货商心态好转,下游部分工厂补货,另外普光万州定价连续两周回稳,给市场以稳定信号,加之下游大厂万吨采购消息,使得港上低价货源难寻,行情顺势上移,截止12月10日长江港硫磺颗粒参考价格抬涨至510元/吨,较最低点涨30元/吨。

二、尿素价扬,信心现,下游原料补仓

持续压抑的尿素市场自11月下旬开始反弹上扬,持续至今,以临沂市场为例涨幅26%-34%。原因:1、尿素印标公布,国内一定接货量缓解部分库存压力;2、山东为主的主流地区,环保限产结束,下游板厂、复合肥企业开工提升;3、农业市场受买涨不买跌心态影响,部分采购,且气头企业进入11月下旬也陆续停产。多重利好的叠加,导致全国市场大范围拉涨。

尿素价格的连续抬涨,让低迷的化肥市场燃起一丝信心,经销商适度提货补仓,另外下游复合肥企业生产预收,在物流停运前把货运至经销商手中,东北及南方局部市场出货情况有所好转,开工率从11月中的38%提升至目前的44%。随着复合肥企业开工率的提升,对原料一铵的采购也有所跟进,据悉12月份湖北个别企业至少接10万吨订单,多为江苏、安徽下游复合肥企业拿货。

三、市场好转,仍存风险

虽然原料硫磺电子盘继续拉涨(近日一度超过550元/吨),港口价也在抬涨(12月10日510元/吨);复合肥企业也有原料补仓,但整体来看补单量有限,而多数企业保持按需少量跟进,且现阶段以高氮肥生产为主,本就销售淡季下,对磷酸一铵很难出现集中大量备货。另外全国硫磺港口库存量仍处历史高位,尿素价格涨后逐步趋稳,利好推动力难持续,现阶段东北地区交易气氛清淡,新疆地区价格继续被低价冲击,再有鄂企部分前期停车小厂即将复产,市场利空因素仍存。

图2、2015-2019年硫磺港口库存及长江港颗粒价格对比图

截止12月10日全国硫磺港存情况:镇江港近日库存逐步下降,当前暂降至147万吨附近,而南京港港口库存提升至26万吨。目前全国港存数为264.09万吨,同比增87.8%。当前硫磺市场虽寻低不易,然港上实际购买能力略显一般,且部分磷铵工厂补货后或将再趋观望,工贸双方胶着博弈态势延续。

12月到次年1月为冬储集中发运期,但据了解下游复合肥企业今年接单情况并不理想,因经销商回款率低,缺乏资金,因此并不着急拿货,企业成品库存量增加;另按照往年规律,春节期间复合肥企业开工多有检修,开工率会有下滑迹象。尿素价格亦存下行预期;硫磺在港存高位,及下游开工低位下,恐难持续大幅抬涨;另外贵州高品位磷矿石价格下调30-40元/吨;因此从供、需以及成本面来看,磷酸一铵市场疲弱走势难改,高端价位仍有下行风险,不过部分订单支撑下,幅度或有限。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯