图1 2017-2019年聚酯开工率对比图

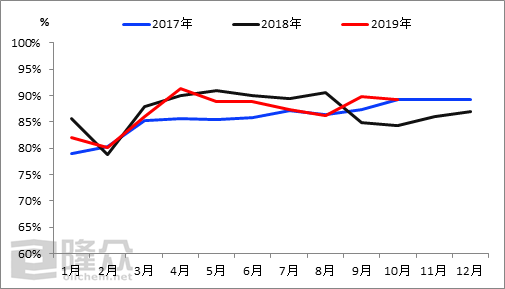

数据显示,10月份聚酯平均负荷在89.27%,较去年同期高4.88%。近期市场有消息传出,聚酯工厂受利润的压缩,有减产、停车的预期,此消息自国庆假期后一直不断传出,但尚未有实质性的减产出现。但并未空穴来风,据了解,今年春节比去年提前不足2周,因此,聚酯减产的、停车的现象是存在的,只是时间未到。

从上图可以看出,近三年来聚酯开工负荷的低点均在2月份春节时期,且在假期前一个月就会有降负出现。往年2月份春节基本在中旬前,但今年春节时间点在1月25日,由此推断,若今年聚酯装置集中减产、停车或出现在12月底附近,此时间段可以直接到春节假期(一般春节期间聚酯检修最短时间20余天,最长近2个月)。若11月底或12月停车的话,12月底或1月中旬前装置就能恢复运行。

聚酯工厂减产、停车现象不管哪个时间段,都将大大降低对PTA的需求。受其需求的减弱,PTA市场难有利好支撑,将对PTA市场有极大影响。

PTA供应分析

由图2看出,截止至10月份,我国PTA产量在368.94万吨,同比增加12.5%。2019年1-10月份产量合计为3687.55万吨,累计增加9.08%。如图所示,今年的产量明显高于去年,主要原因是,今年PTA处于高利润格局,PTA工厂存在超负荷生产的现象。其次,今年上半年四川能投装置顺利投产。而下半年10月底新凤鸣PTA项目顺利投产,后市还有多套装置计划投产及拟建装置项目,因此未来几年PTA产能将会大大提升,新一轮扩能周期即将到来。

表1 未来PTA装置投产情况

单位:万吨

|

企业名称 |

产能 |

拟计划投产时间 |

|

恒力石化(大连)有限公司4# |

250 |

2019年11月底至12月 |

|

新疆中泰昆玉新材料有限公司 |

120 |

2019年12月 |

|

恒力石化(大连)有限公司5# |

250 |

2020年二季度 |

|

福建百宏石化有限公司 |

250 |

2020年8月份 |

|

台化兴业(宁波)有限公司 |

150 |

2020年后 |

|

中金石化(荣盛)有限公司 |

330 |

2020年三四季度 |

|

台化(宁波)兴业有限公司 |

150 |

2022年 |

|

虹港石化有限公司2# |

220 |

2021年或2022 |

|

新凤鸣集团股份有限公司2# |

250 |

2020年三四季度 |

|

中金石化(荣盛)有限公司 |

250 |

2022-2023 |

|

绍兴华彬石化有限公司 |

220 |

2023年 |

|

中石化天津与澄星集团 |

220 |

规划中 |

|

石狮市佳龙石化纺纤有限公司2# |

200 |

规划中 |

|

嘉兴石化有限公司 |

240 |

规划中 |

来源:隆众资讯

综上所述,伴随新凤鸣恒力石化、新疆中泰等新产能释放,PTA市场进入新一轮产能过剩周期。目前PTA市场需求尚有支撑,但PTA随着新凤鸣的成功投产,供应增加已开始显现,业内对后市看空心态浓郁,短期11月份需求仍有支撑的情况下,行情或以弱势盘整呈现的几率较大。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。