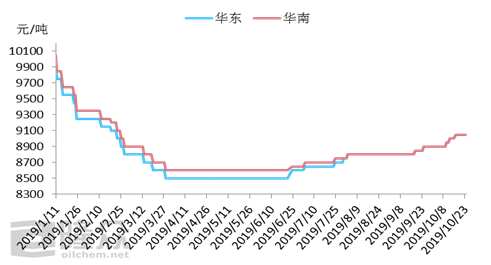

BDO供应端现利好 市场短暂小幅探涨

随着东源、开祥、融和等装置的陆续重启,供应端的利好逐渐减弱,10月国内BDO市场在窄幅上调150元/吨后,主流成交重心维稳在9050元吨。传统的银十旺季接近尾声,国内BDO市场继续探涨势头渐渐被疲软需求遏制,保持偏强整理态势。

十月供应端现利好,市场短暂小幅探涨

图1 2019年国内BDO市场价格走势图

借助开祥7月19日因义马爆炸后停车进行安全排查,国庆前一直处于停车状态;东源自8月13日停车检修,国庆前尚未重启;天业更是从5月份3套6万吨/年装置停车检修。市场开工低位,供应面现利好支撑,工厂报盘高位,积极挺市,但碍于下游需求疲弱,市场短暂小幅上调150元/吨。

装置陆续重启,供应端利好减弱

国泰节后开车,现已正常生产;东源10月8日重启,10月12日出产品;融和10月14日重启,预计月底出产品;开祥10月16日重启,预计25日左右出产品。截止目前,市场开工率维持在58%左右,较节前提高9%左右。虽陕西比迪欧18日停车更换催化剂,但因在计划内,对市场影响不大;鹤煤下月存停车计划,但也是计划内,会做好库存,因此总的来说,供应端利好支撑正在减弱。

原料价格走跌,成本支撑减弱

图2 2019年国内BDO市场利润走势图

原料西北甲醇跌势延续,市场成交氛围不佳。业者多观望为主,实单成交不多。青海地区中浩60万吨天然气甲醇装置明日气停车检修,预计明年3月恢复,目前暂无出货压力。预计西北甲醇行情维持偏弱走势。10月国内电石市场下调为主,生产企业货源充足,出货积极。国庆期间道路运输检查,且随着四川地区道路运输的恢复,西北地区采购量减少,导致生产企业库存积压。为加快出货速度,出厂价格连续下调。国内BDO市场成本支撑减弱。

下游刚需采购,平稳过渡

下游PBT随着兴盛节后重启,开工率有所提升,但仍是刚需入市,未有备货意向。终端圆机平均开机率47%,纺织库存累积,出货缓慢,下游氨纶采购热情一般,维持刚需。导致PTMEG工厂开工积极性不高,保持在7-8成左右。其他下游开工平稳,逢低补仓。

十月供应端现利好,市场短暂小幅探涨

图1 2019年国内BDO市场价格走势图

借助开祥7月19日因义马爆炸后停车进行安全排查,国庆前一直处于停车状态;东源自8月13日停车检修,国庆前尚未重启;天业更是从5月份3套6万吨/年装置停车检修。市场开工低位,供应面现利好支撑,工厂报盘高位,积极挺市,但碍于下游需求疲弱,市场短暂小幅上调150元/吨。

装置陆续重启,供应端利好减弱

国泰节后开车,现已正常生产;东源10月8日重启,10月12日出产品;融和10月14日重启,预计月底出产品;开祥10月16日重启,预计25日左右出产品。截止目前,市场开工率维持在58%左右,较节前提高9%左右。虽陕西比迪欧18日停车更换催化剂,但因在计划内,对市场影响不大;鹤煤下月存停车计划,但也是计划内,会做好库存,因此总的来说,供应端利好支撑正在减弱。

原料价格走跌,成本支撑减弱

图2 2019年国内BDO市场利润走势图

原料西北甲醇跌势延续,市场成交氛围不佳。业者多观望为主,实单成交不多。青海地区中浩60万吨天然气甲醇装置明日气停车检修,预计明年3月恢复,目前暂无出货压力。预计西北甲醇行情维持偏弱走势。10月国内电石市场下调为主,生产企业货源充足,出货积极。国庆期间道路运输检查,且随着四川地区道路运输的恢复,西北地区采购量减少,导致生产企业库存积压。为加快出货速度,出厂价格连续下调。国内BDO市场成本支撑减弱。

下游刚需采购,平稳过渡

下游PBT随着兴盛节后重启,开工率有所提升,但仍是刚需入市,未有备货意向。终端圆机平均开机率47%,纺织库存累积,出货缓慢,下游氨纶采购热情一般,维持刚需。导致PTMEG工厂开工积极性不高,保持在7-8成左右。其他下游开工平稳,逢低补仓。

综合来看,随着装置陆续重启,开工率逐渐提高,供应端利好支撑减弱。原料甲醇、电石价格走跌,成本支撑偏弱。下游终端需求未有改善迹象,仍然保持刚需为主。但听闻近期延长石油外采BDO生产自有下游PTMEG,在工厂库存压力较小情形下,供方挺市意向延续。预计,国内BDO市场高位整理,不排除有小幅调整可能,关注装置重启进程及外采情况。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯