国内市场双重利好不断提振溴素涨价

进入3季度末,国内环保限产持续加压、安检严查、外围弱势需求环境均成为制约溴素产量的重要因素,国内多数厂家开工谨慎且维持低位库存,随着天气慢慢转冷,提溴能力大幅降低,现货资源供应显得特别紧张,不得不把进口溴素作为依托。

海关统计,2019年8月我国溴素进口量为4943.4吨,2019年1-8月累计进口量为41028.696吨,进口量环比跌28.81%,同比涨20.90%,累计进口量比去年同期涨36.88%。国内溴素产量收缩,同时国内阻燃剂需求量刚需采买平稳,市场供应缺口拉大,因此我国每月进口溴素的数量保持在高位。

受前期“利奇马”强降雨影响,山东地区内卤水浓度下降,致使大部分工厂停产,截止到目前,山东滨州沾化、潍坊寿光、山东东营等地装置开工负荷仍然维持较低水平,产量较难释放。原料面硫磺、硫酸弱势盘整,溴素成本面支撑疲弱,下游十溴二苯醚、十溴二苯乙烷接货积极性无明显推进,改性塑料用户刚需采买一般,供需矛盾升级,导致溴素市场不断观望,盘面价格延续盘整。

图1 2018-2019年中国溴素进口量统计图

来源:海关总署

海关统计,2019年8月我国溴素进口量为4943.4吨,2019年1-8月累计进口量为41028.696吨,进口量环比跌28.81%,同比涨20.90%,累计进口量比去年同期涨36.88%。国内溴素产量收缩,同时国内阻燃剂需求量刚需采买平稳,市场供应缺口拉大,因此我国每月进口溴素的数量保持在高位。

图2 山东地区主流溴素价格走势图

来源:隆众资讯

受前期“利奇马”强降雨影响,山东地区内卤水浓度下降,致使大部分工厂停产,截止到目前,山东滨州沾化、潍坊寿光、山东东营等地装置开工负荷仍然维持较低水平,产量较难释放。原料面硫磺、硫酸弱势盘整,溴素成本面支撑疲弱,下游十溴二苯醚、十溴二苯乙烷接货积极性无明显推进,改性塑料用户刚需采买一般,供需矛盾升级,导致溴素市场不断观望,盘面价格延续盘整。

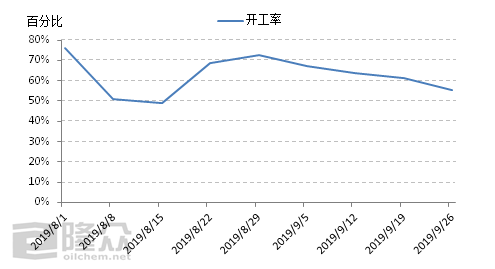

图3 山东地区溴素开工率走势图

来源:隆众资讯

数据显示,截至到9月26日,山东地区主流溴素厂开工率在55%左右,较上月相比环比跌20.3%;目前受环保安检政策、国庆节某大型活动影响,溴素厂乃至下游需求工厂开工率、库存量均限制在50%以内,同时上下游价格传导不畅,导致国内溴素厂开工将继续保持低位,溴素价格停滞不前。但是国庆节后,生产工厂会陆续恢复生产量,下游行业也将统一集中备货,叠加冬季限产停车临近,双重利好不断提振溴素涨价,业者多看少动,后市观望情绪增浓。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯