PX整体开工负荷将下降 商品量预期增长

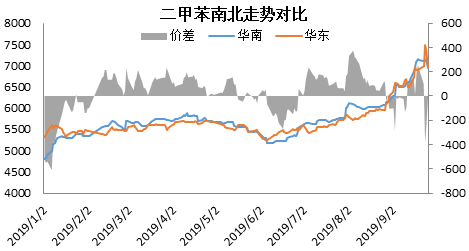

从价格走势对比可以看出,虽然年内多数时间二甲苯华南地区市场价格要高于华东地区,但价差整体处于偏窄的水平,多数时间差价在150元/吨以内,不足以支撑运费,且因前几年华南地区石化企业新增产能较多,二甲苯商品量整体供应较为充裕,华南主要作为二甲苯输出地,而并非输入地,因此南北套利活动一直难以开展。

长线趋势来看,南北二甲苯供需格局将在四季度发生一定变化,两地间的货源流通可能会更加的频繁。

9月下海南炼化二期100万吨PX项目已经开始试运行,按计划9月末正常投产运行的情况下,四季度华南地区将出现一定的二甲苯需求缺口。海南炼化二期PX项目原料二甲苯来源主要由中石化华南地区工厂互供、系统内货源调拨以及进口为主,少量通过市场外采补充,而从地理优势角度来看,外采也将以华南地区石化企业货源为主。

中石化作为目前华南地区二甲苯市场商品量主要供应企业,随着互供量的增加,商品量外销势必将减少,并且部分外采也将导致华南市场二甲苯商品量更加紧张。因此,从趋势角度分析,未来一定阶段内,华南地区将从一个二甲苯输出地转变为输入地,两地间价差也将出现进一步的扩张。

直至8月份,伴随价格上涨的同时,由于当时华南地区二甲苯供应更紧张,价格涨幅高于华东,使得两地间价差一度扩张至300元/吨上下,套利窗口打开。部分华东货源出现向华南流转的情况,但涉及的货源量较小,且因华东以及华北需求旺盛,在随后的上涨过程中,华东市场涨势更加强劲,使得两地间价差收窄直至逆转,导致套利窗口关闭。

长线趋势来看,南北二甲苯供需格局将在四季度发生一定变化,两地间的货源流通可能会更加的频繁。

9月下海南炼化二期100万吨PX项目已经开始试运行,按计划9月末正常投产运行的情况下,四季度华南地区将出现一定的二甲苯需求缺口。海南炼化二期PX项目原料二甲苯来源主要由中石化华南地区工厂互供、系统内货源调拨以及进口为主,少量通过市场外采补充,而从地理优势角度来看,外采也将以华南地区石化企业货源为主。

中石化作为目前华南地区二甲苯市场商品量主要供应企业,随着互供量的增加,商品量外销势必将减少,并且部分外采也将导致华南市场二甲苯商品量更加紧张。因此,从趋势角度分析,未来一定阶段内,华南地区将从一个二甲苯输出地转变为输入地,两地间价差也将出现进一步的扩张。

不过年内随着PX-MX价差迅速收窄,最近2-3个月的时间里,外采二甲苯生产PX严重亏损,这一因素或将制约PX新装置开工负荷,若海南二期项目开工负荷不足,其原料外采也将相应减少。并且由于较长时间的亏损,四季度亚洲PX整体开工负荷将下降,日韩等地二甲苯商品量预期增长,内外盘处于顺挂中,意味着二甲苯进口量将出现提升,而进口量或更多的流向华南,从而暂时减弱南北货源流通,但长期来看,国内货源流向必然将向华南地区倾斜。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯