橡胶行业需求格局会决定供应格局

自从20世纪70年代燕山石化投产我国第一套顺丁橡胶装置,在近50年的时间里,累计投放顺丁橡胶产能169.2万吨。2017年烟台浩普6万吨/年产能装置投放入市,至今未有新装置投产。

中国顺丁橡胶的消费量在100-110万吨区间,进口量在20-25万吨区间,我国顺丁橡胶年度自供量在75-90万吨之间。

那么近五年,我国的顺丁橡胶供应情况怎样?

我国镍系顺丁橡胶总计产能149.2万吨,其中六套装置长期停车,共计37万吨。也意味着我国在生产的装置产能为112.2万吨,上文指出,我国顺丁橡胶自供量在75-90万吨之间,也意味着有25-35万吨的产能并未有效利用。

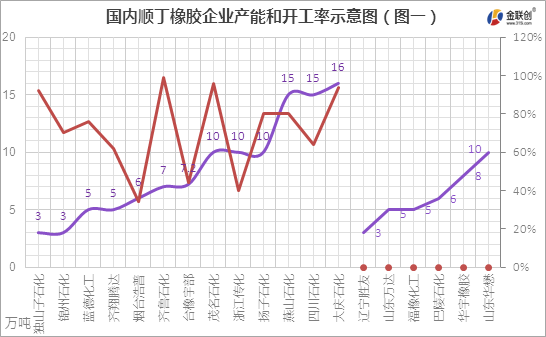

如图一所示,我国顺丁橡胶企业产能基本可以划分为两个区间:10万吨(含)以上和10万吨以下。10万吨(含)以上区间,除却浙江传化是民营企业且开工率不足五成,其他五个企业均为国营企业且开工率基本在七成以上,多数企业维持八成以上开工率。粗略计算,这五套装置每年提供约55万吨的产量,占总产量的6-7成。余下的3-4成供应量出在10万吨以下的生产装置中。独山子石化、锦州石化、蓝德化工、齐翔腾达、齐鲁石化的负荷相对偏高,基本在六成以上。烟台浩普和台橡宇部装置负荷偏低。

通过图二结合图一来分析,首先,假若不看x轴(横轴)的具体厂家,我国顺丁橡胶产能和产量的趋势分布基本一致。为什么能够一致?原因是国营企业在顺丁橡胶行业具有主体地位,生产负荷均高,即顺丁行业供应分布≈国营企业供应分布=国营企业产能分布*高负荷率。再看一下具体的x轴(横轴)的厂家,“国营五厂”——大庆石化、燕山石化、扬子石化、四川石化、茂名石化高居供应第一梯队。民营企业均处在第二梯队。

中国顺丁橡胶的消费量在100-110万吨区间,进口量在20-25万吨区间,我国顺丁橡胶年度自供量在75-90万吨之间。

那么近五年,我国的顺丁橡胶供应情况怎样?

我国镍系顺丁橡胶总计产能149.2万吨,其中六套装置长期停车,共计37万吨。也意味着我国在生产的装置产能为112.2万吨,上文指出,我国顺丁橡胶自供量在75-90万吨之间,也意味着有25-35万吨的产能并未有效利用。

数据来源:金联创

如图一所示,我国顺丁橡胶企业产能基本可以划分为两个区间:10万吨(含)以上和10万吨以下。10万吨(含)以上区间,除却浙江传化是民营企业且开工率不足五成,其他五个企业均为国营企业且开工率基本在七成以上,多数企业维持八成以上开工率。粗略计算,这五套装置每年提供约55万吨的产量,占总产量的6-7成。余下的3-4成供应量出在10万吨以下的生产装置中。独山子石化、锦州石化、蓝德化工、齐翔腾达、齐鲁石化的负荷相对偏高,基本在六成以上。烟台浩普和台橡宇部装置负荷偏低。

数据来源:金联创

通过图二结合图一来分析,首先,假若不看x轴(横轴)的具体厂家,我国顺丁橡胶产能和产量的趋势分布基本一致。为什么能够一致?原因是国营企业在顺丁橡胶行业具有主体地位,生产负荷均高,即顺丁行业供应分布≈国营企业供应分布=国营企业产能分布*高负荷率。再看一下具体的x轴(横轴)的厂家,“国营五厂”——大庆石化、燕山石化、扬子石化、四川石化、茂名石化高居供应第一梯队。民营企业均处在第二梯队。

受制于原料产能,橡胶行业并未出现超级企业,而是“多强”企业并存格局。产能集中上马导致过剩,且需求格局决定供应格局,尤其是未有配套丁二烯装置的企业处于行业竞争的下游水平。国营企业的主体地位十分夯实,下游需求“瓜分”完毕。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯