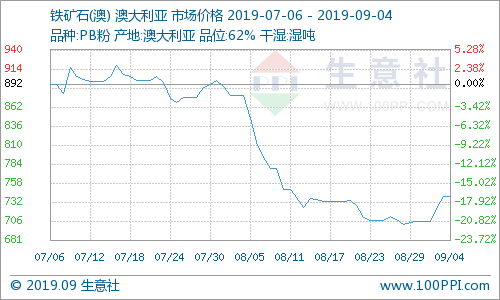

进口矿价实现开门红 终于迎来反弹行情

在经过了8月一个月的跌势后,9月初进口矿价终于迎来反弹行情,实现“金九”开门红,且大商所铁矿石主力合约亦连涨4天,提振现货市场。此番反弹行情,主要是下游钢厂需求短期增加引起;其次则是矿价持续下跌后在消息面提振下的技术性修复反转行情。

从库存面看:截止8月30日,全国45港口库存量在12131.40万吨,周环比增147.07万吨,连续回升3周,月环比增4.21%,同比依旧下降17.66%,较上个月降幅收缩10个百分点,但基本回到5月底水平;且库存水平再创近2个月内创新高,对价格形成拖累。另一方面,港口贸易矿库存亦回升至5338.71万吨,连续8周回升,同比依旧下降10.03%,亦较上个月降幅收缩7个百分点,亦回到5月底水平;且库存水平再创近2个月内创新高。值得注意的是,澳洲矿库存大幅增加至6234.90万吨,创下4个月以来的新高库存,巴西矿库存则依旧偏低,自6月份以来均在3400万吨左右;由此可见,巴西淡水河谷的溃坝事件依旧影响着其对外的出口量水平,且短期难以恢复;而澳洲矿山则为了市场份额而增产发货意愿提升。综合来看,港口矿库存的持续回升,对矿价的短期超跌反弹行情影响并未显现,供应压力依旧;而矿贸商对其的“短暂忽略”操作,使得矿石市场资源报价才有“可期涨势”。

从库存面看:截止8月30日,全国45港口库存量在12131.40万吨,周环比增147.07万吨,连续回升3周,月环比增4.21%,同比依旧下降17.66%,较上个月降幅收缩10个百分点,但基本回到5月底水平;且库存水平再创近2个月内创新高,对价格形成拖累。另一方面,港口贸易矿库存亦回升至5338.71万吨,连续8周回升,同比依旧下降10.03%,亦较上个月降幅收缩7个百分点,亦回到5月底水平;且库存水平再创近2个月内创新高。值得注意的是,澳洲矿库存大幅增加至6234.90万吨,创下4个月以来的新高库存,巴西矿库存则依旧偏低,自6月份以来均在3400万吨左右;由此可见,巴西淡水河谷的溃坝事件依旧影响着其对外的出口量水平,且短期难以恢复;而澳洲矿山则为了市场份额而增产发货意愿提升。综合来看,港口矿库存的持续回升,对矿价的短期超跌反弹行情影响并未显现,供应压力依旧;而矿贸商对其的“短暂忽略”操作,使得矿石市场资源报价才有“可期涨势”。

综上所述,分析师何杭生认为,8月国内进口矿市场的下跌拐点行情已经过去,9月止跌反弹现状,以及当期的矿石基本面供需宽松背景下,可以判断处于反转行情,矿石金九或已至。另外,虽然钢厂主动减产已经初见端倪,且逐步落地实施,但相比于往年以及2019年上半年来看,其限产规模和产量均不及预期。因此预计进口矿现货上涨动力充足,初步的涨势区间或在740-780元/湿吨,主力合约期货则在660-700元/干吨。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯